单季归母净利首次转正!芯联集成新能源勇立潮头与AI“第四极”崛起

关键词: 芯联集成 毛利转正 AI+新能源 技术突破 盈利展望

随着半导体行业在周期性调整后迎来复苏曙光,芯联集成2025年半年报交出了一份颇具含金量的答卷:上半年实现营业收入34.95亿元,同比增长21.38%;归母净利润同比减亏63.82%,其中二季度归母净利润0.12亿元,首次实现单季度转正;毛利率3.54%,同比提升7.79个百分点。这份成绩单的背后,既有公司战略执行的精准落地,更折射出新能源与AI产业浪潮的澎湃动能。芯联集成正以“新能源革命”与“AI智能化”两大时代主线以及以毛利转正为新起点,平稳驶向增长新蓝海。

毛利转正:三重动力构筑盈利拐点

得益于新能源汽车、智能驾驶渗透率提升,数据中心与AI算力需求增长、新能源行业回暖等多重因素的共同推动,全球半导体行业在经历周期性调整后显现复苏。新能源汽车、人工智能(AI)、消费电子、风光储等细分领域对功率器件、模拟IC等产品的需求保持较高增长。根据WSTS预测,2025年全球半导体市场规模预计达到7009亿美元,增长11.2%。

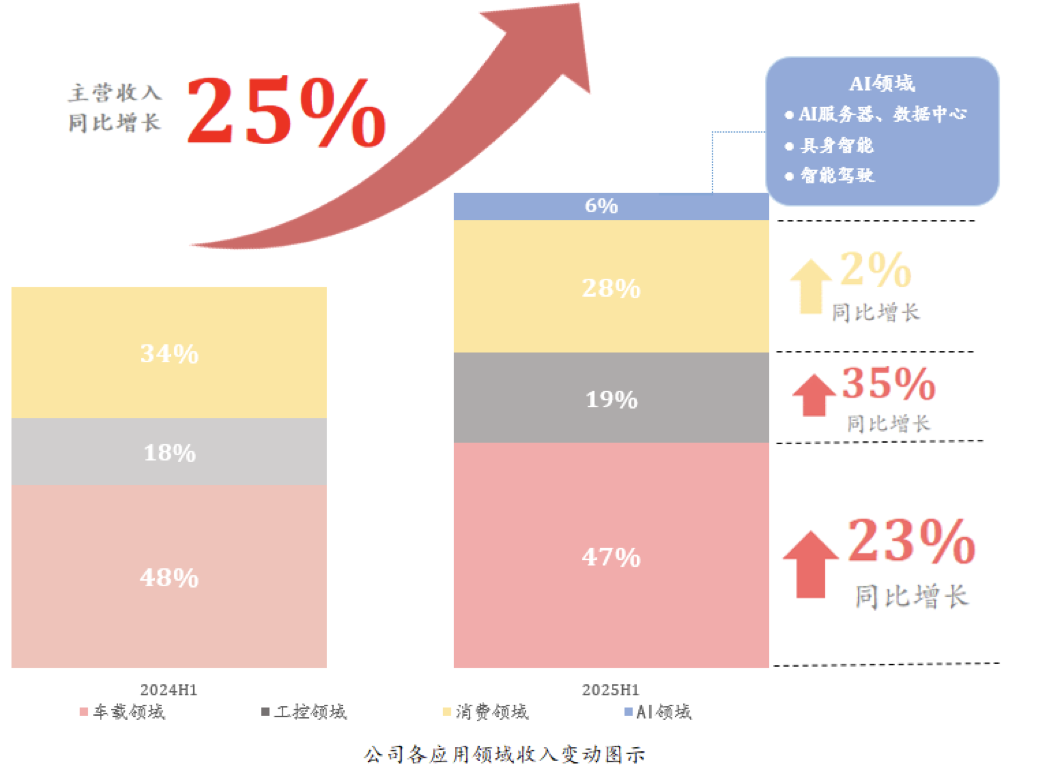

行业复苏与结构性机会的叠加,为芯联集成的产品提供了充足的市场空间,也为毛利转正注入了外部动能。芯联集成上半年车载领域营收同比增长23%,工控领域同比增长35%。同时,AI作为公司第四大核心市场方向,在上半年实现营收贡献占比6%,为收入的可持续增长注入新的活力。分析芯联集成毛利转正的核心支撑,源于其在技术迭代、成本控制与产品升级上的硬实力。

第一,技术突破引领产品结构升级。上半年,芯联集成车规级技术持续突破:6英寸SiC MOSFET新增项目定点超10个,新增5家汽车客户量产;国内首条8英寸SiC产线实现批量量产,关键性能指标业界领先。碳化硅功率模块装机量位居全国第三,新能源汽车主驱功率模块装机量位居全国第四,带动车规功率模组收入增长200%。模拟IC业务同样亮眼,代工产品数量增长140%,客户数量增长25%,覆盖国内70%以上主流设计公司。高附加值产品的放量,直接推动毛利结构优化。

第二,产能释放与成本优化协同发力。通过“供应链管控 + 精益生产”双管齐下实现降本增效,革新工艺流程与材料应用(如8英寸SiC产线量产、微沟槽场截止技术芯片等),随着折旧进入下降通道(2024年为折旧峰值),固定成本压力持续缓解,为毛利率提升腾出空间,盈利能力进一步提升。

第三,系统代工模式释放协同效应。芯联集成创新的一站式系统代工模式(覆盖设计、晶圆制造到封装测试)已应用于车载功率系统、AI服务器电源等领域。为动力域、底盘域等五大领域提供的一站式芯片系统代工解决方案,今年上半年已导入客户15家,覆盖多个产业头部企业。部分客户项目预计下半年实现量产。这种深度绑定终端客户的模式,使公司成功配套单车芯片价值量达3500元,预计2029年将突破4500元,显著提升盈利稳定性。

AI+新能源:双主线开启增长新纪元

全球半导体市场“分化复苏”背景下,新能源汽车、AI服务器等细分领域需求逆势增长。作为芯联集成的基本盘,新能源业务在上半年持续夯实,正从“量增”向“质升”跨越。

在新能源车领域,上半年营收占比已达47%,目前可为整车提供约70%的汽车芯片。在国产替代加速背景下,公司已导入15家头部客户,覆盖新上市SiC车型一半以上定点项目。预计单车配套价值量从2024年的3500元提升至2029年的4500元以上。在碳化硅领域,公司作为国内第一大碳化硅供应商,8英寸产线量产与沟槽型MOSFET技术储备,将持续巩固成本与性能优势。

在风光储领域,建立了完整的产品系列,高压碳化硅芯片单电瓶功率模块引领行业方向,1400V芯片平台适配下一代2000伏光储系统,已与头部客户完成送样定点,4500V IGBT成功量产挂网,满足特高压电网需求。全新封装的工业变频模组采用公司自研微沟槽场截止技术芯片,已进入量产阶段,能够帮助客户进一步提升系统可靠性和性价比。行业数据显示,2025年整体特高压设备投资规模预计1120亿元,公司3300V、4500V器件作为国内唯二供应商,将深度受益于电网基建。

值得一提的是,芯联集成在今年初确立AI为第四大业务后,半年时间内营收占比已达6%,其爆发力源于布局直指核心场景:

一是AI服务器电源,覆盖从PSU到POL的三级电源系统,可替代AI服务器电源总成本的50%以上。55nm BCD集成DrMOS芯片完成验证,第二代数据中心电源平台获关键客户导入。

二是智能驾驶,全面扩展MEMS代工,覆盖ADAS惯导、激光雷达VCSEL、座舱语音芯片等,可配套单车传感器价值量的50%。

三是具身智能等新兴市场,覆盖人形机器人80%传感器价值量,激光雷达芯片、AI眼镜麦克风芯片实现量产突破。瞄准2030年全球35万台机器人带来的119亿元传感器市场。

芯联集成预计,2026年AI相关营收占比将突破两位数,成为继新能源汽车(47%)、工业控制(19%)、消费电子(28%)之后的第四增长曲线。随着碳化硅+模拟IC+MCU的系统代工模式深化(长期占比或超50%),芯联集成正从“单一器件供应商”升级为“智能化时代的底层基础设施”。

未来展望:从转正到高质量盈利

芯联集成半年报的亮点,不仅在于毛利转正验证了经营模式的可持续性,更在于其精准把握了“新能源革命”与“AI浪潮”的时代机遇。从短期看,折旧下降与产品结构优化将推动毛利率持续提升,2026年盈利目标明确;从长期看,AI业务的爆发潜力与新能源全产业链的卡位优势,构成了芯联集成未来增长的 “双引擎”。

芯联集成董事长赵奇在投资者交流会上明确,2026年实现全面盈利的目标不变,这一信心源于三重动能:首先是技术降本持续深化。碳化硅领域通过8英寸量产(较6寸降本30%)和平面转沟槽技术(单晶圆产出增40%),推动单颗成本向IGBT的1.5-2倍区间逼近,加速商业化拐点到来。其次是产能结构优化。随着芯联集成与芯联越州的有效整合,将强化在功率半导体、碳化硅(SiC)及高压模拟IC等高端领域的核心竞争力。产能方面12英寸模拟IC产能将视下游需求稳步扩至4万片/月,AI服务器电源芯片下半年放量,高毛利产品占比持续提升,推动盈利能力提升。最后是随着国产替代纵深推进,车载控制/传感/模拟芯片国产化率仍处个位数,公司系统代工模式已覆盖国内70%模拟IC设计公司,料号数量年增140%,成为国产替代核心载体。

“下半年营收将加速增长,收入再创新高”。赵奇在会议上强调,“企业的价值不仅在于当下的盈利,更在于是否在技术迭代中占据不可替代的生态位。”随着以碳化硅器件为代表的新能源业务不断攀升、AI业务持续放量及折旧持续下降,公司正从“盈利转正”迈向“高质量盈利”的新阶段。