全球专用型存储产品市场分析

关键词: 专用型存储芯片 NOR Flash SLC NAND Flash 利基型DRAM AI应用

电子发烧友网综合报道,专用型存储芯片通常有特定的应用需求,或是在特定的市场细分中有竞争优势。当前应用较为广泛的品类主要包括NOR Flash、SLC NAND Flash、利基型DRAM。

半导体存储器按照断电后数据是否继续保存,可分为易失性(Volatile)存储和非易失性(Non-Volatile)存储。利基型DRAM属于易失性存储,NOR Flash、SLC NAND Flash属于非易失性存储,在断电后也能够储存数据。

利基型DRAM:当前产品包括LPDDR2/3、DDR2/3以及容量在8 Gb及以下的DDR4/LPDDR4,并将逐步向更大容量。主要面向消费及网通产品、智能家居、汽车电子及工业控制等领域,生命周期较大宗DRAM更长。

NOR Flash:相比于NAND Flash,NOR Flash具有更快的读取速度和更小的存储容量,但写入速度相对较慢。NOR Flash凭借其快速的随机访问能力和较低的读取错误率,通常用于存储启动代码和固件;广泛应用于智能手机、PC、可穿戴设备、汽车、工业控制等终端中需要快速启动和高可靠性的场景。

SLC NAND Flash:相比于NOR Flash,NAND Flash具有容量较大、写入速度快等优点,适用于大量数据的存储,因而应用广泛。相比多级(MLC/ TLC)NAND Flash,SLC NAND Flash在擦写寿命和数据安全性上有显著优势,适合工业边缘存储、网通、消费电子、汽车等对较大容量和高可靠性并存的场景。

专用型存储芯片全球市场规模

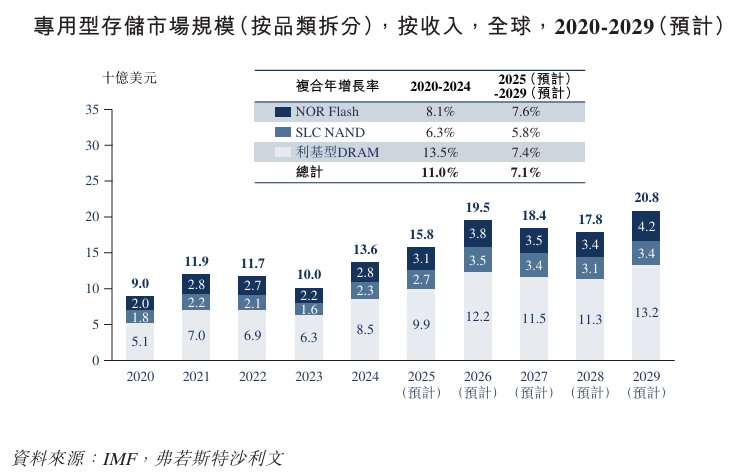

2024年,专用型存储全球市场规模为135.9亿美元,其中利基型DRAM贡献85.1亿美元,NOR Flash为28亿美元及SLC NAND Flash为23.1亿美元。预计2025年至2029年间,专用存储市场将因端侧AI和汽车电子等领域对低功耗、高可靠性和定制化存储解决方案的持续需求而维持增长态势,市场规模将以7.1%的复合年增长率持续扩张,预计2029年将达208.2亿美元。细分来看,预计利基型DRAM将增至132.1亿美元,NOR Flash增至41.8亿美元,SLC NAND Flash将增至34.4亿美元。

整体存储芯片行业具有一定周期性,过去二十年来呈现约4年一轮的周期。2023年,由于存储芯片厂商此前持续扩大产能,叠加全球经济增速放缓,市场出现了显著下行、跌入谷底,而2024年由于供需关系改善,叠加AI需求推动,市场大幅反弹、开启新一轮增长,且预计近两年仍将保持上行周期。而长期会呈现波动上升趋势。专用型存储市场正逐步脱离商品存储周期,领先的国内制造商市场份额稳步上升。

市场格局

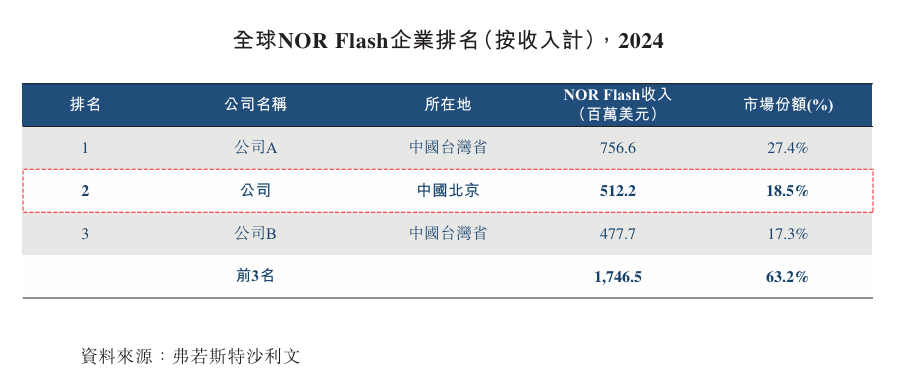

NOR Flash

2024年全球NOR Flash市场的竞争格局呈现出相对稳定和高度集中的特点,前 3大企业合计约占市场总规模的63.2%。其中,兆易创新2024年的收入约为512.2百万美元,市场份额约为18.5%,在全球企业中排名第二,也是排名最高的中国内地企业。另外,排名第一的为华邦电子,第三位为旺宏电子。

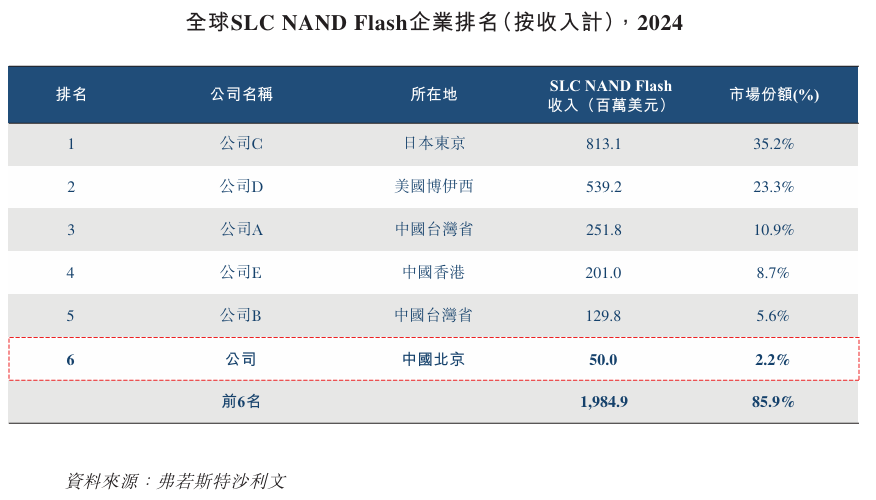

SLC NAND Flash

2024年,全球SLC NAND Flash的市场份额高度集中于海外及中国台湾省厂商, 前三大企业共占市场总值69.4%。兆易创新凭借50.0百万美元的业务收入位列全球SLC NAND Flash市场第六,也是排名最高的中国内地企业。

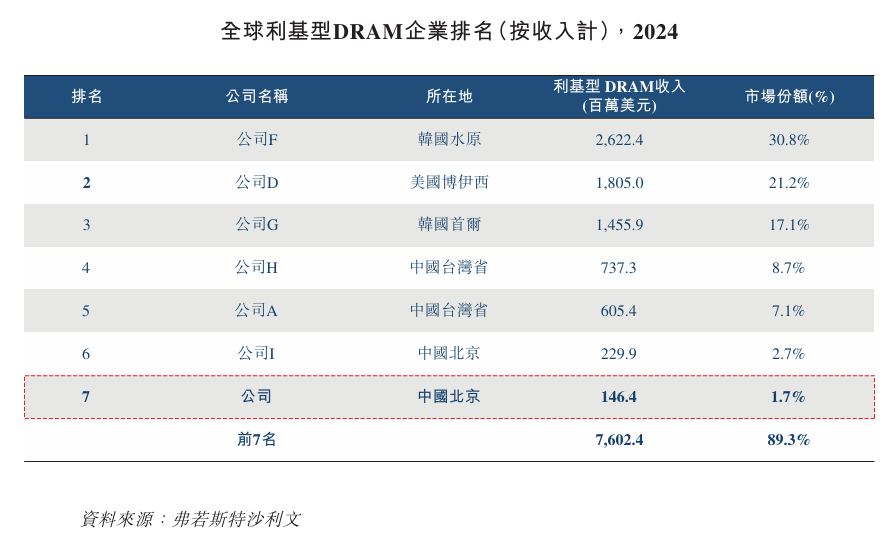

利基型DRAM

2024年,全球利基型DRAM的市场份额高度集中在海外大厂企业,前三家企业合计约占市场总规模的69.1%。其中,兆易创新2024年的收入约为146.4百万美元,市场份额约为1.7%,在全球企业中排名第七,也是排名第二的中国内地企业。

专用型存储市场驱动因素

AI智能终端普及催升专用存储容量需求。随着消费类终端设备(如智能手机、PC、可穿戴设备、智能家居产品)不断向AI化转型,设备对数据处理和存储能力的要求显著提升。这类设备需要更大容量、更快速、更可靠的芯片来支撑多模态交互、大模型运行等智能功能,驱动专用型存储芯片向更大容量方向演进。另外,AI也催生了大量新兴应用场景,例如AI眼镜、具身智能等高速增长的下游需求领域,有望成为未来存储芯片的另一增长引擎。

汽车三化驱动车规级存储需求。汽车三化对数据存储的可靠性、耐温耐振动能力、以及实时读写性能提出了更高的要求。例如,智能驾驶场景中,摄像头与激光雷达产生的海量传感器数据需要本地高速缓存与稳定写入,推动高性能NOR Flash的需求激增;同时,智能座舱所承载的车载信息娱乐系统、多媒体流处理与OTA固件升级,也对利基型DRAM提出更高标准以及更大的需求。随着全球电动车市场规模持续扩张,车规级存储芯片正成为继消费类领域之后,又一重要增长引擎。

AI时代给各类型存储企业带来机遇。AI时代下,云侧与端侧设备均存在海量的存储产品需求,为整个存储行业创造发展机遇。而在整体存储大赛道中,各类企业的业务策略与重心有所不同。海外大厂以面向云侧设备的高世代大宗存储产品的投入为发展核心,而以公司为代表的存储厂商则凭借专用存储领域的新技术、新产品拥抱AI时代下端侧设备带来的海量存储需求。在此过程中,专用存储赛道出现的新产品与技术形态,为企业创造出新的盈利空间。