关键词:集成电路

中商情报网讯:集成电路作为信息技术产业的核心,是关系国民经济和社会发展的基础性、先导性产业,已成为拉动电子工业迈向数字时代的强大引擎。随着5G、AI、IoT、VR/AR、高性能运算等技术应用的不断推进,我国集成电路的产业规模不断壮大,产业技术创新能力大幅增强。

一、集成电路定义及产业链

集成电路是一种微型电子器件,通过专门的集成电路制造工艺,可以实现晶体管、电阻、电容、电感等元器件及金属布线的互连,将其集成在一块或若干块半导体晶片上并装在一个管壳内,就形成了能执行特定电路或系统功能的微型结构。

集成电路产业链上游主要为半导体材料及设备,包括硅片、光刻胶、光掩膜版、靶材、CMP抛光液、电子特种气体、试剂、封装材料、光刻机、刻蚀机、离子注入设备、抛光机、薄膜设备、检测设备等;中游包括集成电路设计、集成电路制造、集成电路封测;下游为集成电路的应用,包括通讯、消费电子、计算机、汽车电子、医疗器械、新能源、工业生产、航空航天、军工安防等。

资料来源:中商产业研究院整理

二、集成电路行业发展政策

近年来,国家陆续出台了《关于推动未来产业创新发展的实施意见》《国家汽车芯片标准体系建设指南》《工业和信息化部办公厅关于推进5G轻量化(RedCap)技术演进和应用创新发展的通知》《电子信息制造业2023-2024年稳增长行动方案》《“十四五”数字经济发展规划》等多项政策,推动电子信息及集成电路行业发展,鼓励芯片创新,优化产业链。具体政策如下:

资料来源:中商产业研究院整理

三、集成电路行业发展现状

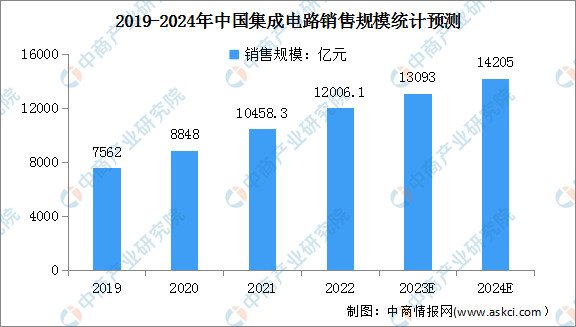

1.集成电路销售规模

近年来,在国家政策的支持以及物联网、新能源汽车、智能终端制造、新一代移动通信等下游市场需求的驱动下,我国集成电路产业市场规模显著增长。中商产业研究院发布的《2024-2029年中国集成电路行业发展趋势与投资格局研究报告》数据显示,2022年中国集成电路产业的销售额达到了12006.1亿元,同比增长14.8%。中商产业研究院分析师预测,2023年中国集成电路行业销售规模将达13093亿元,2024有望增至14205亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

2.集成电路产量

随着技术的不断创新和升级,集成电路的生产效率和性能不断提高,市场需求也逐渐增加,2023年我国集成电路产量回升势头强劲。国家统计局显示,2023年我国集成电路产量3514.35亿块,同比增长6.9%。其中,2023年12月的产量为362亿块,同比增长34.0%。

数据来源:国家统计局、中商产业研究院整理

3.集成电路细分市场占比

集成电路产业包括设计、制造、封测业。近年来,我国在设计、制造、封测、装备、材料全产业链环节取得诸多创新成果,企业自主创新能力不断提升。中商产业研究院发布的《2024-2029年中国集成电路行业发展趋势与投资格局研究报告》数据显示,2022年我国集成电路设计业销售规模占比42.9%;集成电路制造业销售规模占比32.1%;集成电路封测业销售规模占比24.9%。

数据来源:中国半导体行业协会、中商产业研究院整理

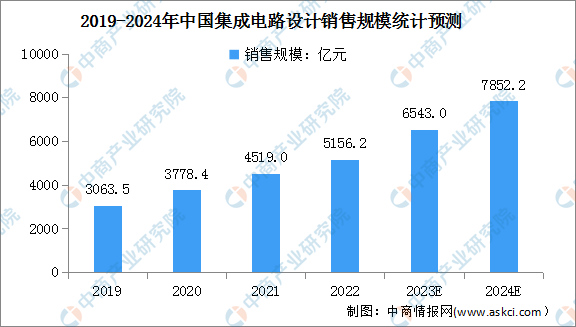

4.集成电路设计

集成电路设计处于集成电路产业链的最前端,其设计水平直接决定了芯片的功能、性能及成本。依托国家政策的大力扶持、庞大的市场需求等众多优势条件,我国的集成电路设计产业已成为全球集成电路设计市场增长的主要驱动力。中商产业研究院发布的《2024-2029全球及中国集成电路设计服务行业研究及十四五规划分析报告》显示,2022中国集成电路设计行业销售额为5156.2亿元,同比增长14.1%。中商产业研究院分析师预测,2023年中国集成电路设计行业销售额将达到6543亿元,2024年将增至7852.2亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

5.集成电路封测

近年,全球半导体产业链向国内转移,封测产业已成为我国半导体的强势产业,市场规模持续向上突破。中商产业研究院发布《2024-2029全球及中国集成电路封装行业研究及十四五规划分析报告》显示,2022年中国集成电路封测销售规模2995.1亿元,同比增长8.4%。中商产业研究院分析师预测,2023年集成电路封测销售规模将增至3166.95亿元,2024年有望达3368.52亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

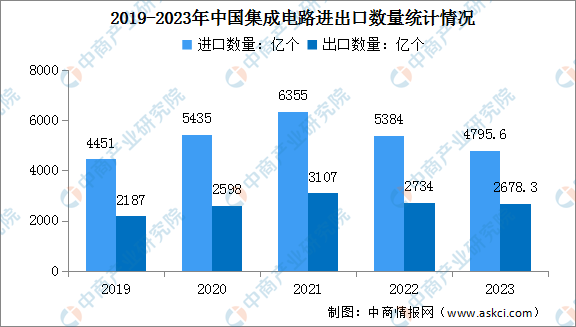

6.集成电路进出口情况

从进出口情况来看,我国集成电路进出口均出现同比下降趋势,进口的下降程度比出口更大。中商产业研究院数据库显示,2023年我国集成电路进口数量为4795.6亿个,同比下降10.8%,进口金额为3493.77亿美元,同比下降15.4%;出口数量为2678.3亿个,同比下降1.8%,出口金额为1359.73亿美元,同比下降10.1%。

数据来源:中商产业研究院数据库

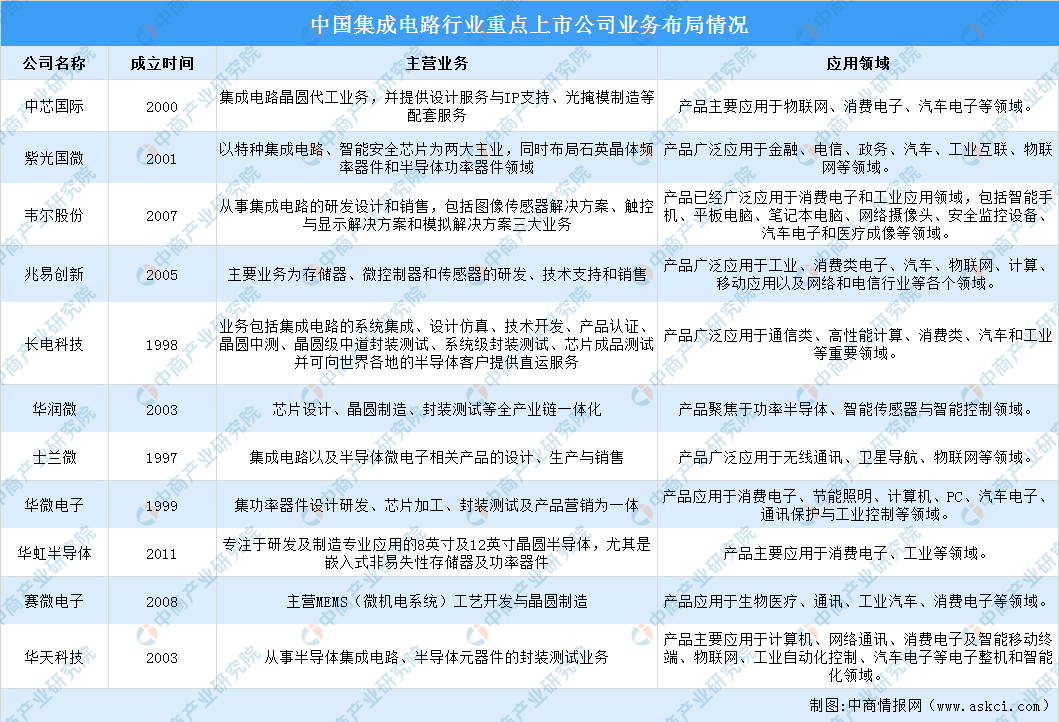

7.集成电路行业重点上市公司业务布局

集成电路行业包括集成电路设计、制造和封测三个环节。当前,集成电路企业不断发力,加强产品创新研发设计,推动先进封测基地项目建设和封测资源的整合。

目前,各大上市企业产品主要应用于消费电子、汽车、工业、物联网、无线通讯、卫星导航、生物医疗等领域。

资料来源:中商产业研究院整理

四、集成电路行业重点企业

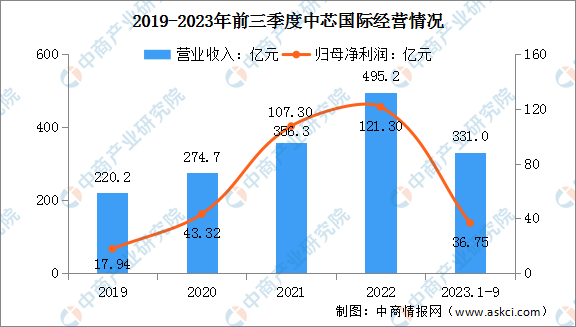

1.中芯国际

中芯国际集成电路制造有限公司是世界领先的集成电路晶圆代工企业之一,也是中国大陆集成电路制造业领导者,拥有领先的工艺制造能力、产能优势、服务配套,向全球客户提供0.35微米到FinFET不同技术节点的晶圆代工与技术服务。

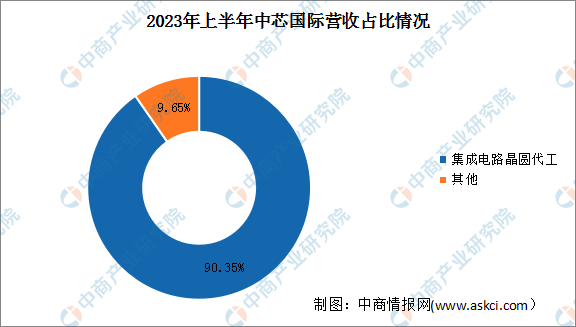

2023年前三季度,中芯国际实现营业收入331.0亿元,同比下降12.35%;实现归母净利润36.75亿元,同比下降60.86%。2023年上半年,中芯国际集成电路晶圆代工业务实现营业收入191.9亿元,占比为90.35%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.紫光国微

紫光国芯微电子股份有限公司是紫光集团有限公司旗下核心企业,是国内最大的集成电路设计上市公司之一。公司以智慧芯片为核心,聚焦数字安全、智能计算、功率与电源管理、高可靠集成电路等业务,是领先的芯片产品和解决方案提供商,产品广泛应用于金融、电信、政务、汽车、工业互联、物联网等领域。

2023年前三季度,紫光国微实现营业收入56.42亿元,同比增长14.31%;实现归母净利润20.31亿元,同比下降0.48%。2023年上半年,公司主营产品包括特种集成电路、智能安全芯片、晶体元器件,营收占比分别为57.94%、39.15%、2.42%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

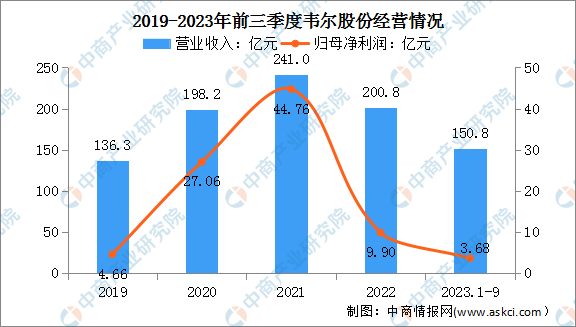

3.韦尔股份

上海韦尔半导体股份有限公司成立于2007年,是全球排名前列的中国半导体设计公司。公司主要从事集成电路的研发设计和销售,包括图像传感器解决方案、触控与显示解决方案和模拟解决方案三大业务,产品广泛应用于移动通信、车载电子、安防、网络通信、家用电器等领域。

2023年前三季度,韦尔股份实现营业收入150.8亿元,同比下降1.96%;实现归母净利润3.68亿元,同比下降82.86%。2022年主营产品包括图像传感器解决方案、触控与显示解决方案、模拟解决方案、半导体分销业务,营收占比分别为70%、8%、6%、16%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

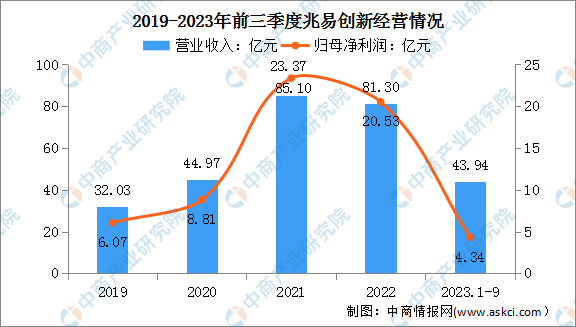

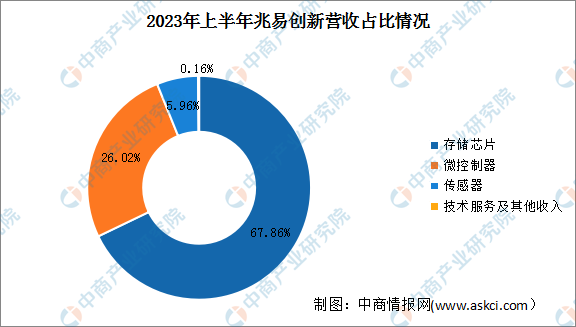

4.兆易创新

兆易创新科技集团股份有限公司成立于2005年,是一家领先的无晶圆厂半导体公司,致力于开发先进的存储器技术和IC解决方案。在中国北京、上海、深圳、合肥、西安、成都、苏州、香港和台湾,美国、韩国、日本、英国、新加坡等多个国家和地区均设有分支机构和办事处,营销网络遍布全球,为工业、汽车、计算、消费类电子、物联网、移动应用以及网络和电信行业的客户提供全方位服务。

2023年前三季度,兆易创新实现营业收入43.94亿元,同比下降35.08%;实现归母净利润4.34亿元,同比下降79.27%。2023年上半年,公司主营产品包括存储芯片、微控制器、传感器,营收占比分别为67.86%、26.02%、5.96%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

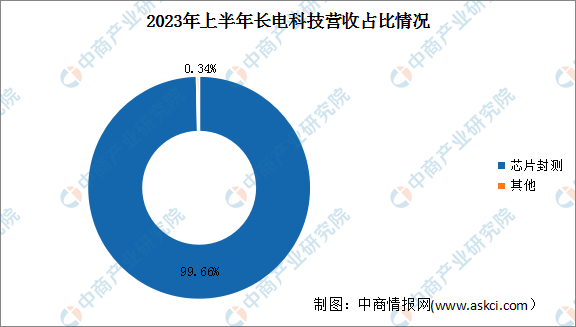

5.长电科技

江苏长电科技股份有限公司成立于1998年,是全球领先的集成电路制造和技术服务提供商,提供全方位的芯片成品制造一站式服务,包括集成电路的系统集成、设计仿真、技术开发、产品认证、晶圆中测、晶圆级中道封装测试、系统级封装测试、芯片成品测试并可向世界各地的半导体客户提供直运服务。

2023年前三季度,长电科技实现营业收入204.3亿元,同比下降17.55%;实现归母净利润9.74亿元,同比下降60.30%。2023年上半年,公司芯片封测业务实现营业收入121.2亿元,占比为99.66%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、集成电路行业发展前景

1.国家政策支持行业发展

“十四五”以来,我国政府陆续出台一系列支持性、鼓励性的规划、政策法规或指导意见,投入大量社会资源,为我国集成电路产业提供了财政、税收、技术、人才等多方面的支持,有助于集成电路产业发展与技术升级。国家政策对集成电路行业自设计到制造的完整产业链扶持政策与保障措施,有助于加快各细分领域技术进步,提高国内集成电路的综合实力,促进集成电路产业的持续快速健康发展。

2.产业链日趋成熟推动行业健康发展

随着集成电路行业整体市场规模的发展,集成电路设计、制造和封测三个子行业的格局也在发生改变,我国集成电路产业链结构也在不断优化。近些年,我国集成电路产业链逐步成熟,大量的晶圆制造及封装测试企业投产,上游的软件服务、设备自给水平不断提升,为国内集成电路设计行业提供了产能保障和技术支持,芯片国产化进程在不断推进。

3.新兴应用引领集成电路行业新发展

集成电路行业下游应用领域广泛。一方面,消费电子、汽车电子以及智能终端等集成电路应用的重要领域升级换代进程加快,促进了集成电路产业链的持续扩张。另一方面,国内人工智能、大数据、物联网、云计算、5G等新一代信息技术的蓬勃发展极大丰富了集成电路的应用场景和细分领域,尤其是随着新一代信息技术深入应用,在移动智能终端、物联网、汽车电子等新兴领域的应用需求拉动下,将推动新一轮的消费升级。