2026年中国数据中心行业市场前景预测研究报告(简版)

关键词: 数据中心

中商情报网讯:数据中心作为人工智能发展的核心基础设施,为AI模型的训练与推理提供必不可少的计算、存储及网络资源支撑。随着国内主要互联网企业资本开支计划显著提升、高端AI芯片的供应状况出现边际改善,同时国产大模型持续迭代更新,共同推动此前一度放缓的大型数据中心招投标活动重新启动,通信行业的市场关注点也再次聚焦至数据中心板块。

一、数据中心定义

数据中心作为数字化时代的核心基础设施,通过集成计算、存储和网络资源,支撑着云计算、大数据和人工智能等技术的落地应用。其形态正从集中式超大规模集群向“核心-边缘”协同架构演进,服务模式涵盖从企业私有部署到多租户公有云的完整体系。随着5G和物联网发展,边缘数据中心通过就近处理数据降低时延,而AI算力中心则通过GPU/TPU集群满足智能训练需求。能效升级成为关键趋势,绿色数据中心通过液冷技术、模块化设计和可再生能源应用,推动PUE值持续下降,响应全球碳中和目标。当前数据中心正向智能化运维、算力网络融合和安全性强化方向深度发展。

资料来源:中商产业研究院整理

二、数据中心行业发展政策

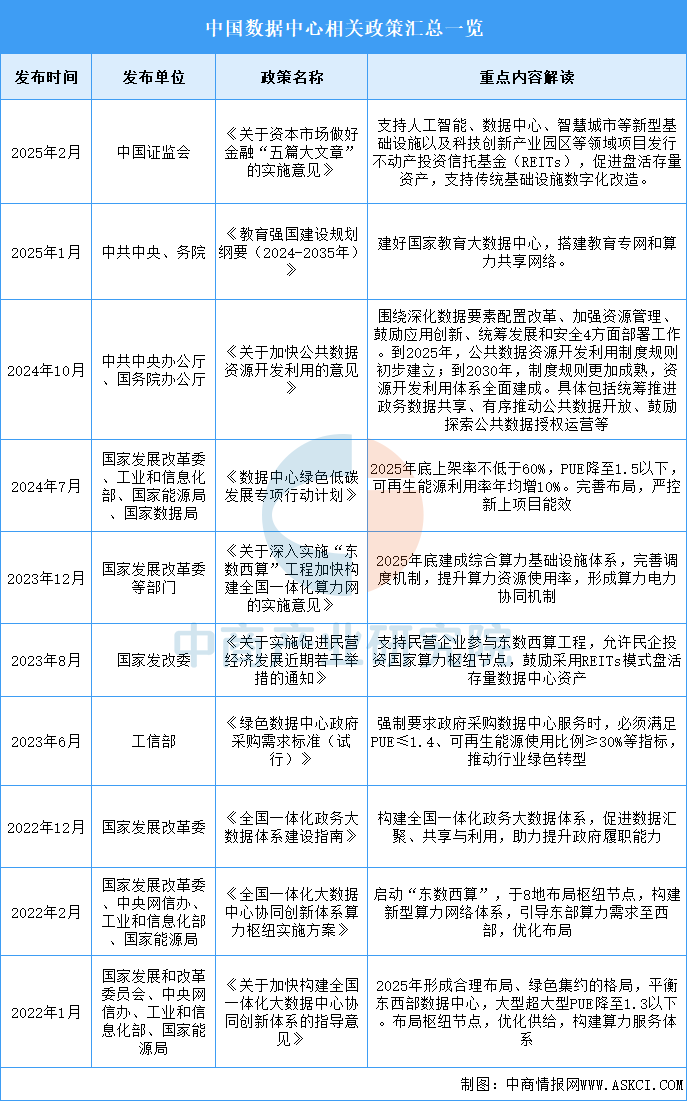

近年来,我国大力推进新型信息基础设施建设,陆续出台了《关于资本市场做好金融“五篇大文章”的实施意见》《教育强国建设规划纲要(2024-2035年)》《关于加快公共数据资源开发利用的意见》等多项政策,并鼓励数据中心行业的发展与创新。目前我国数据中心技术能力明显提升,行业政策体系逐步完善。

资料来源:中商产业研究院整理

三、数据中心行业发展现状

1.数据中心机架规模

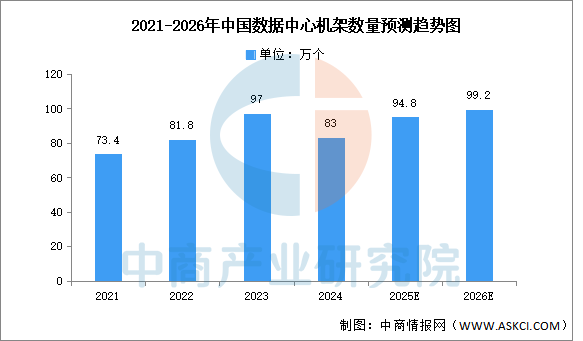

数据中心建设协调推进,三家基础电信企业持续优化算力基础设施布局,截至2024年底,向公众提供服务的互联网数据中心机架数量83万个,推动提升算网协同和调度能力,提供更加多元化算力服务。2025年预计将达94.8万个。中商产业研究院分析师预测,2026年中国数据中心机架数量有望接近100万个。

数据来源:工信部、中商产业研究院整理

2.市场规模

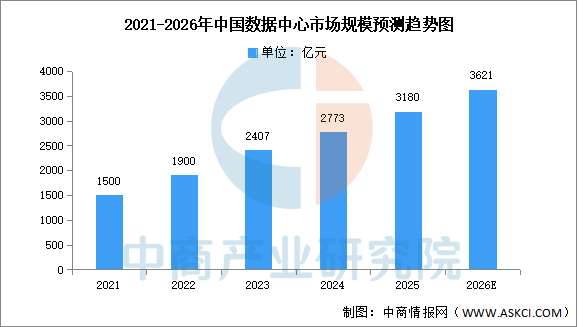

受新基建、数字化转型及数字中国愿景目标等国家政策促进,我国数据中心市场规模持续高速增长。中商产业研究院发布的《2025-2030年中国数据中心建设市场需求预测及发展趋势前瞻报告》显示,2024年中国数据中心市场规模约为2773亿元,同比增长26.68%,2025年约为3180亿元。中商产业研究院分析师预测,2026年中国数据中心市场规模将达3621亿元。

数据来源:中商产业研究院整理

3.液冷数据中心

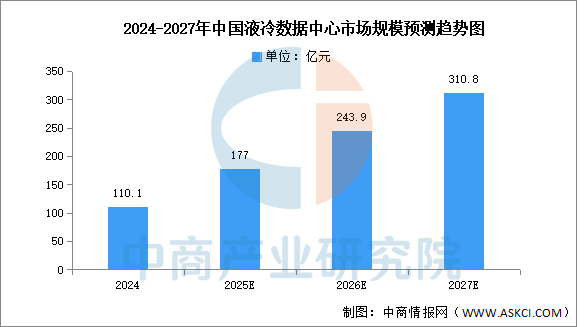

“东数西算”工程的八大算力枢纽与十大集群示范效应显著,带动数据中心绿色化发展,提升液冷数据中心市场规模。中商产业研究院发布的《2025-2030年中国液冷数据中心行业调研及发展趋势预测报告》显示,2024年中国液冷数据中心的市场规模达到110.1亿元,2025年将继续增长,达177亿元。中商产业研究院分析师预测,2026年中国液冷数据中心将进行增长至310.8亿元。

数据来源:中商产业研究院整理

4.运营成本

我国数据中心运营成本中,电力成本、折旧和房租占据前三位,占比依次为56.7%、25.6%和7.7%;人工费和设备租赁占比分别为3.7%、3.4%。

数据来源:中商产业研究院整理

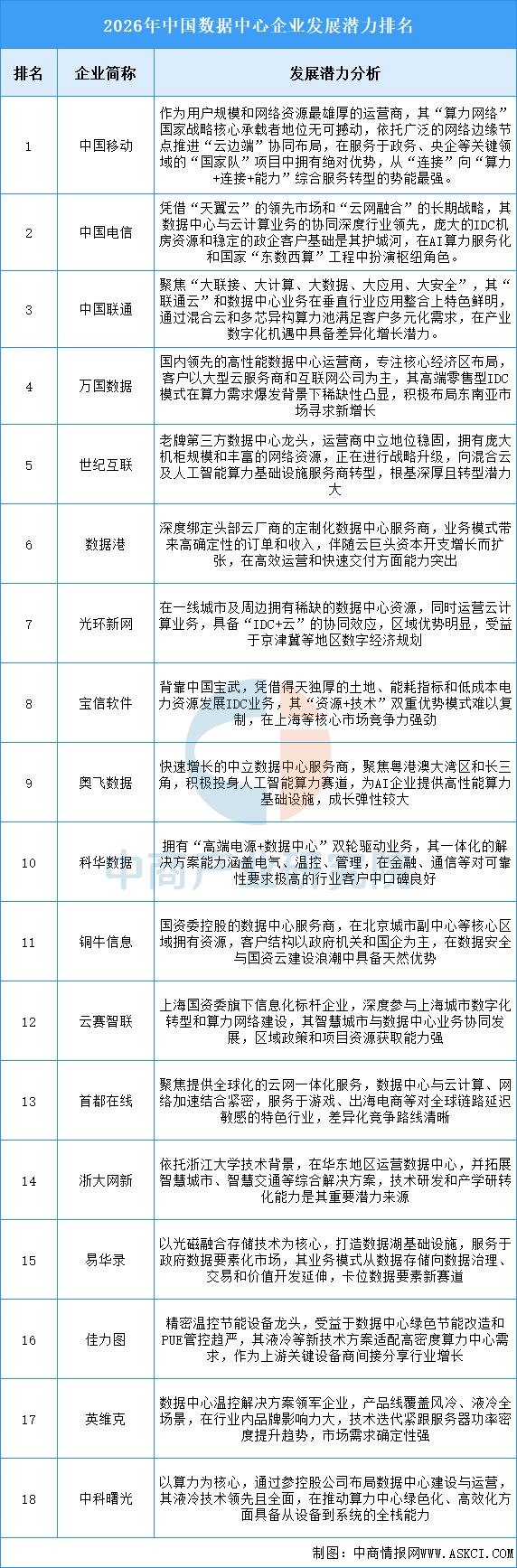

5.企业潜力排行

整体来看,该行业正从传统的资源驱动型向技术驱动与运营服务双轮驱动模式深刻演进,企业的核心竞争力已不仅仅是机柜规模和地理位置,更在于能否高效承接并赋能智能算力、绿色低碳技术的规模化应用、深度满足特定行业或云巨头的定制化需求,并在数据要素流通和全球化服务网络中找准价值定位,同时,强大的资本运作能力以获取稀缺资源和应对持续的技术升级挑战,也将是决定企业能否在日益分化且高门槛的赛道中最终胜出的关键因素。

资料来源:中商产业研究院整理

四、数据中心行业重点企业

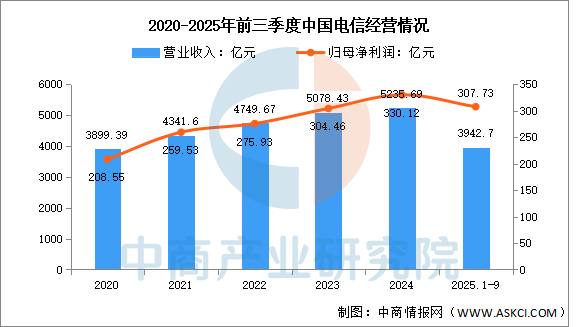

1.中国电信

中国电信的数据中心布局紧密围绕“国云”和“云网融合”战略展开。其核心特征是构建了一个多层次、全覆盖的资源池架构,深度契合国家“东数西算”工程的导向。该布局旨在实现从东部核心枢纽到西部枢纽,再到省级和边缘节点的全面覆盖,致力于打造普惠泛在、安全可控的算力基础设施。当前,其发展重点正从通用计算向智能计算演进,通过自研的智算平台强化对人工智能等新兴需求的支撑能力。

2025年前三季度实现营业收入3942.7亿元,同比增长0.59%;实现归母净利润307.73亿元,同比增长5.03%。

数据来源:中商产业研究院整理

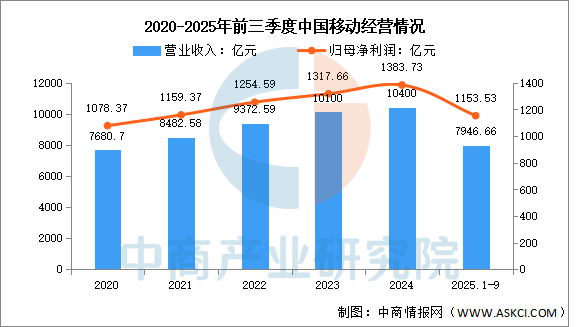

2.中国移动

中国移动的布局核心理念是构建一张智能的“算力网络”。其目标是将遍布全国的数据中心、云计算和网络资源进行深度融合,实现算力的一体化调度和社会化服务。移动的布局不仅注重数据中心本身的规模覆盖,更强调通算、智算、超算等多元算力的协同,并通过网络技术实现算力的灵活、高效供给,旨在让算力能够像水电一样便捷地被社会取用。

2025年前三季度实现营业收入7946.66亿元,同比增长0.41%;实现归母净利润1153.53亿元,同比增长4.03%。

数据来源:中商产业研究院整理

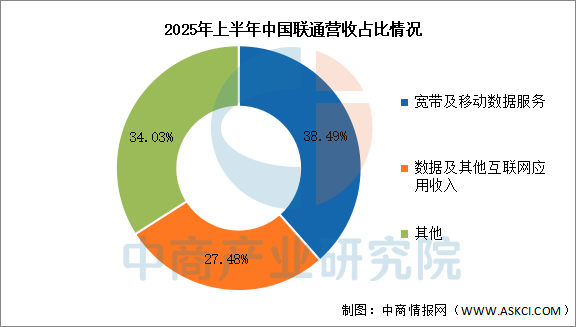

3.中国联通

中国联通的布局则紧密围绕国家“东数西算”战略展开,重点在八大国家级枢纽节点进行建设,构建覆盖国内、连接全球的算力基础设施。其显著特点是积极推进数据中心、云计算和智算能力的“通、智、超一体化”融合布局,并通过自研平台实现多元算力的统一管理和智能调度。联通致力于打造一个架构先进、安全可靠、绿色低碳的算力底座,以支撑各行各业的数字化转型需求。

2025年前三季度实现营业收入实现营业收入2929.85亿元,同比增长0.99%;实现归母净利润87.72亿元,同比增长5.21%。2025年上半年主营产品包括宽带及移动数据服务、数据及其他互联网应用收入,营收分别占整体的38.49%、27.48%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

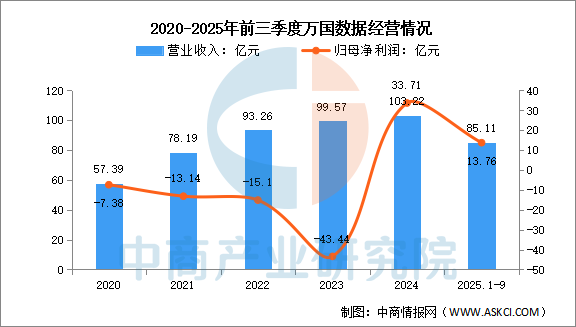

4.万国数据

万国数据控股有限公司于2006年12月1日在开曼群岛注册成立。万国数据专注于开发和运营高性能数据中心。万国数据的数据中心位于中国主要经济中心的战略位置,这些地区对高性能数据中心服务的需求相当集中。

2025年前三季度实现营业收入85.11亿元,同比增长1.09%;实现归母净利润13.76亿元,同比增长271.04%。

数据来源:中商产业研究院整理

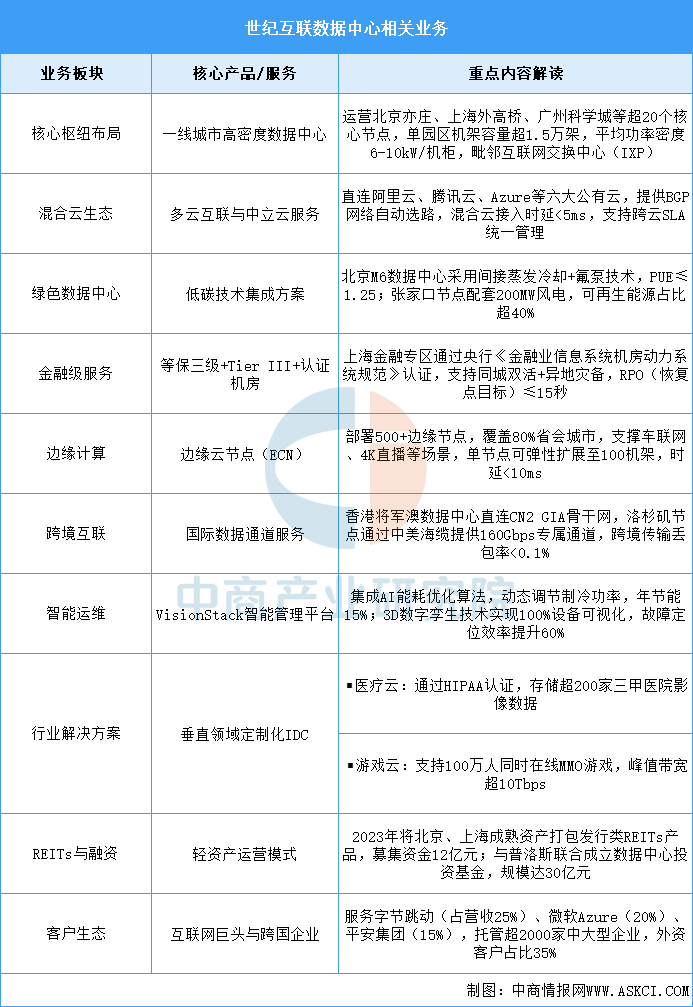

5.世纪互联

世纪互联作为中国最大的中立第三方数据中心运营商,深度绑定互联网头部企业需求,在一线城市核心地段保有稀缺机柜资源。通过“核心城市自建+边缘节点合作”模式,构建覆盖全国80%互联网流量的网络拓扑。技术创新方面,自主研发的VisionStack平台实现“AI调优+数字孪生”双轮驱动,运维成本降低20%。在合规领域,首家通过TL9000电信级质量管理认证,金融专区满足《银保监会信息科技监管指引》要求。未来重点布局智算中心(部署英伟达H100集群)和跨境数据港,计划2025年将西部枢纽节点占比提升至30%,同时探索Web3.0基础设施与分布式存储解决方案。

资料来源:中商产业研究院整理

五、数据中心行业发展前景

1.绿色低碳转型帮助行业构建可持续发展基础

中国数据中心行业正通过深度融合绿色技术,从根本上改变高能耗的发展模式。通过采用液冷技术、绿电直供、余热回收等创新方案,数据中心持续优化电能使用效率(PUE)和单位算力能耗。这些实践使数据中心从单纯的“能源消耗者”逐渐转变为能够与新能源体系协同的“能源产销者”。绿色转型不仅帮助行业满足“双碳”目标要求,更重要的是构建了以绿色能源为核心的新型算力底座,为长期可持续发展奠定坚实基础。

2.高密度与高效率算力供给帮助行业提升资源利用效能

面对AI大模型带来的算力需求结构性变化,数据中心行业的核心竞争力正从机柜数量转向单位资源产生的算力价值。通过高密度机柜部署、液冷架构应用和算力集群化设计,数据中心在有限的空间和能耗约束下实现算力输出能力的倍增。这种高密度、高效率的发展路径帮助行业应对算力需求爆发与资源环境约束的双重挑战,在提升单机柜算力密度的同时降低长期运营成本,实现从粗放式扩张向精细化运营的转变。

3.算力网络协同发展帮助行业优化资源配置效率

随着“东数西算”工程的深入推进,单一数据中心的个体价值正在弱化,取而代之的是算力网络协同调度能力的提升。通过构建跨区域算力调度平台,行业可实现不同地区算力资源的智能调配与共享利用,有效支撑低时延应用与多行业场景需求。这种网络化、平台化发展帮助行业打破地域限制,实现全国范围算力资源的最优配置,推动算力基础设施从“分散建设”走向“体系竞争”,全面提升算力资源的整体利用效率。