2026年中国工程机械产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:工程机械行业作为国民经济的基础性产业,与基建投资、房地产周期紧密相关,呈现出显著的周期性特征。当前行业正处于“国内更新需求筑底回升、海外出口高速增长、行业电动化转型加速”的三轮驱动新发展阶段。

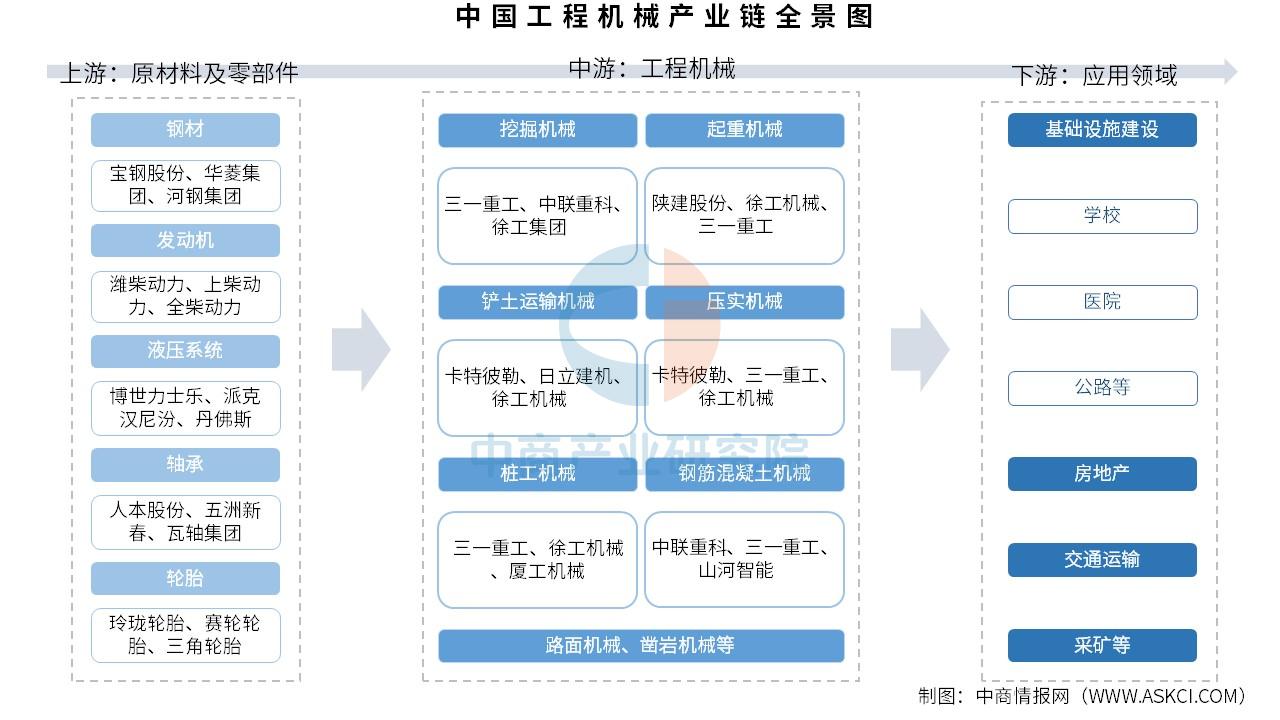

一、产业链

工程机械产业链上游为原材料及零部件,包括钢材、发动机、液压系统、轴承、轮胎、底盘等;中游为工程机械,包括挖掘机械、起重机械、铲土运输机械、压实机械、桩工机械、钢筋混凝土机械、路面机械、凿岩机械等;下游应用于基础设施建设、房地产、交通运输、采矿等领域。

资料来源:中商产业研究院整理

二、上游分析

1.钢材

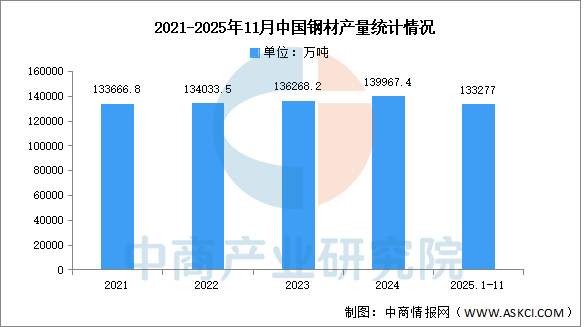

(1)产量

随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2025-2030年中国钢材行业市场分析及发展趋势预测报告》显示,2024年中国钢材累计产量达139967.4万吨,较上年增长1.1%。2025年1-11月累计产量达133277万吨,同比增长4%。

数据来源:国家统计局、中商产业研究院整理

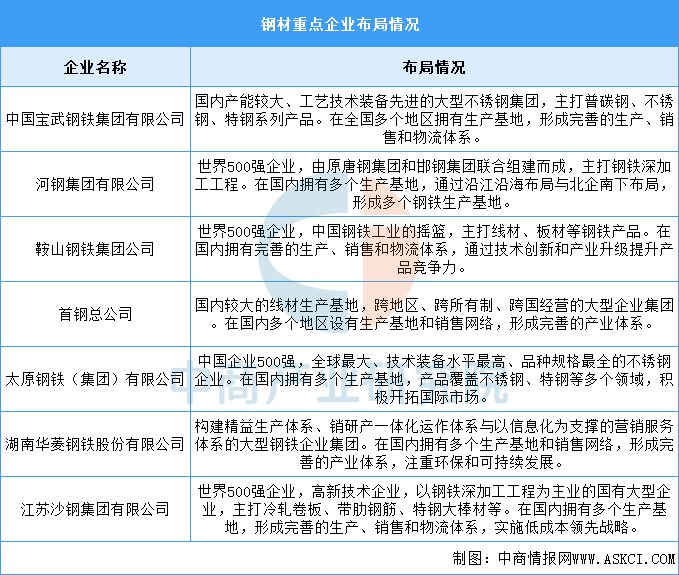

(2)重点企业分析

中国钢材企业众多,规模不一。在国企央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业占据了主导地位。而在民企中,沙钢集团、建龙集团、敬业集团等也具有较强的竞争力。具体如图所示:

资料来源:中商产业研究院整理

2.发动机

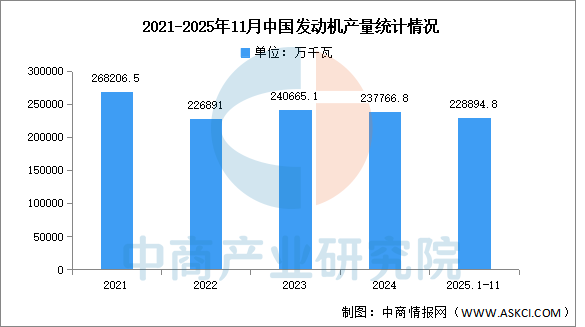

(1)产量

发动机是一种能够把其它形式的能转化为机械能的机器,既适用于动力发生装置,也可指包括动力装置的整个机器。中商产业研究院发布的《2025-2030年中国发动机市场前景及投资机会研究报告》显示,2024年中国发动机产量达237766.8万千瓦,同比下降1.5%。2025年1-11月发动机产量达228894.8万千瓦,同比增长6.2%。

数据来源:国家统计局、中商产业研究院整理

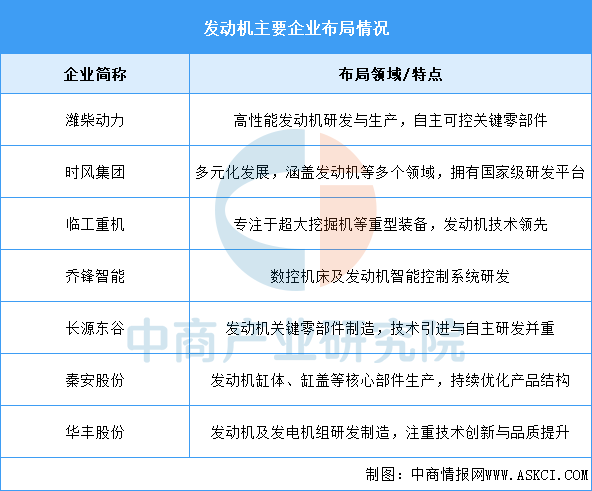

(2)重点企业分析

发动机行业的重点企业在技术创新、市场拓展和品牌建设等方面均取得了显著进展。这些企业不仅在传统的内燃机领域持续深耕,提升产品性能和可靠性,还积极拥抱新能源汽车市场,布局电动发动机、混合动力系统等新型发动机技术。具体如图所示:

资料来源:中商产业研究院整理

3.轴承

(1)产量

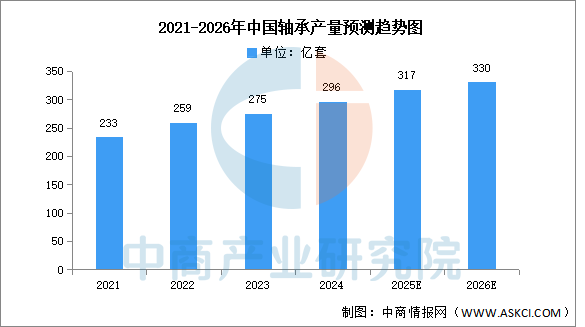

轴承是数控机床设备中的一种重要零部件,主要起支撑机械旋转体,降低摩擦系数,并保证回转精度的作用。轴承行业是我国重点发展的战略性基础产业,我国轴承产量呈现增长的趋势。中商产业研究院发布的《2025-2030中国主轴轴承市场现状及未来发展趋势》显示,2024年中国轴承产量约为296亿套,2025年约达317亿套。中商产业研究院分析师预测,2026年中国轴承产量将达330亿套。

数据来源:中商产业研究院整理

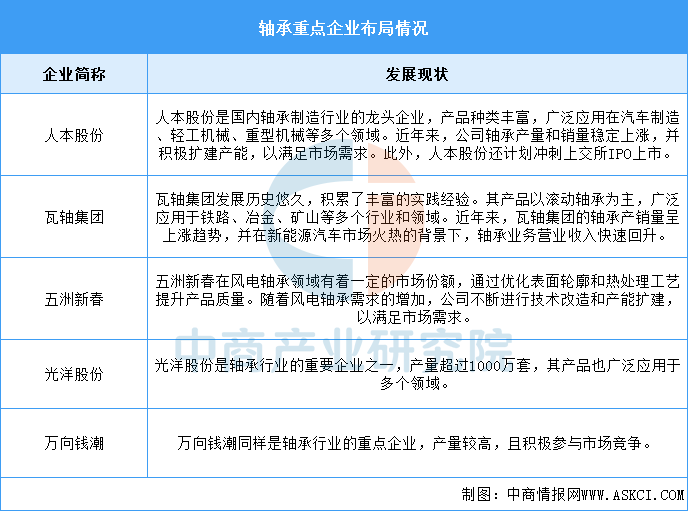

(2)重点企业分析

轴承制造行业作为机械工业的关键组成部分,近年来在全球市场展现出稳步增长的趋势,中国作为世界最大的轴承市场,正积极推动技术创新与国产替代。重点企业主要包括人本股份、瓦轴集团、五洲新春、光洋股份、万向钱潮,具体如图所示:

资料来源:中商产业研究院整理

三、中游分析

1.平均工作时长

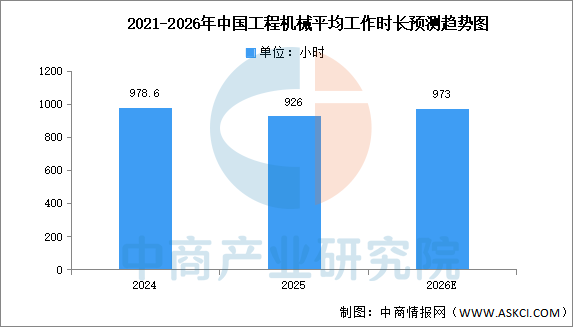

中商产业研究院发布的《2025-2030年中国工程机械市场需求预测及发展趋势前瞻报告》显示,2025年,中国工程机械行业平均工作时长整体承压,主要产品平均工作时长为926小时,同比下滑6.15%。从细分品类看,表现呈现显著分化:非公路矿用自卸车以1716小时位居榜首,彰显矿山等领域需求的相对韧性;汽车起重机(1228小时)、叉车(1116小时)和装载机(1088小时)亦维持在千小时以上,表现相对稳健。中商产业研究院分析师预测,2026年工程机械行业平均工作时长将呈现温和复苏、逐步增长的态势,预计平均工作时长将达973小时。

数据来源:中国工程机械工业协会、中商产业研究院整理

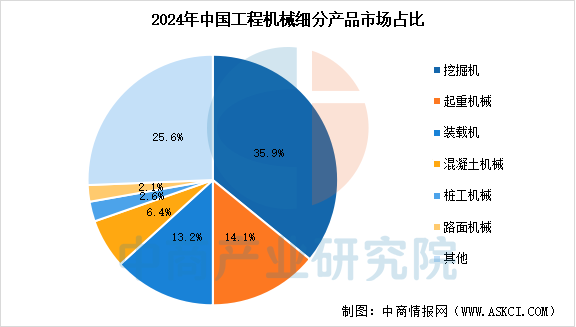

2.细分产品占比

工程机械包括铲土运输机械、挖掘机械、混凝土机械、压实机械、路面施工与养护机械、起重机械、高空作业机械等二十大类,广泛应用于建筑、水利、电力、道路、矿山、港口等领域。中商产业研究院发布的《2025-2030年全球及中国工程机械市场需求预测及发展趋势前瞻报告》显示,2024年中国工程机械市场中,占比最大的是挖掘机,达到35.9%。其次是起重机械和装载机,分别占比14.1%和13.2%。

数据来源:中商产业研究院整理

3.主要产品销量

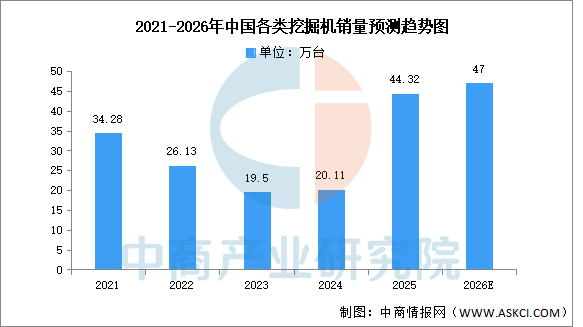

(1)挖掘机

中商产业研究院发布的《2025-2030年中国工程机械市场需求预测及发展趋势前瞻报告》显示,2025年12月中国各类挖掘机销量约达2.31万台,同比增长19.2%。2025年1-12月中国各类挖掘机销量达44.32万台。中商产业研究院分析师预测,2026年预计保持增长至47万台。

数据来源:中国工程机械工业协会、中商产业研究院整理

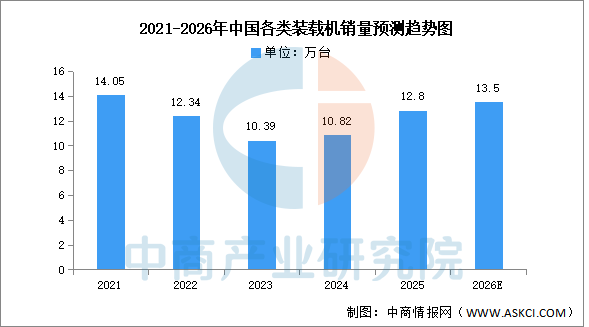

(2)装载机

中商产业研究院发布的《2025-2030年中国工程机械市场需求预测及发展趋势前瞻报告》显示,2025年12月中国各类装载机销量约为1.22万台,同比增长30%。2025年1-12月中国各类装载机销量达12.8万台。中商产业研究院分析师预测,2026年预计将达13.5万台。

数据来源:中国工程机械工业协会、中商产业研究院整理

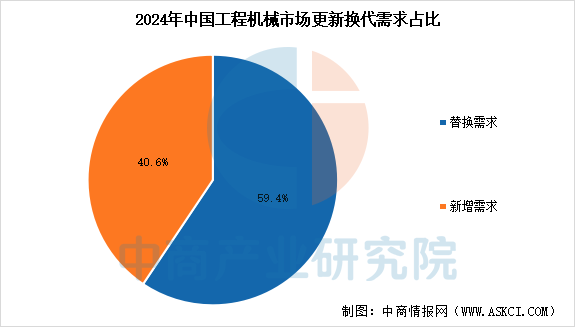

4.市场更替需求

随着中国工程机械行业进入成熟阶段,市场增长正从新机销售转向存量产品更新换代。2024年存量产品更新需求占整体市场需求的59.4%,成为市场增长的核心动力。

数据来源:中商产业研究院整理

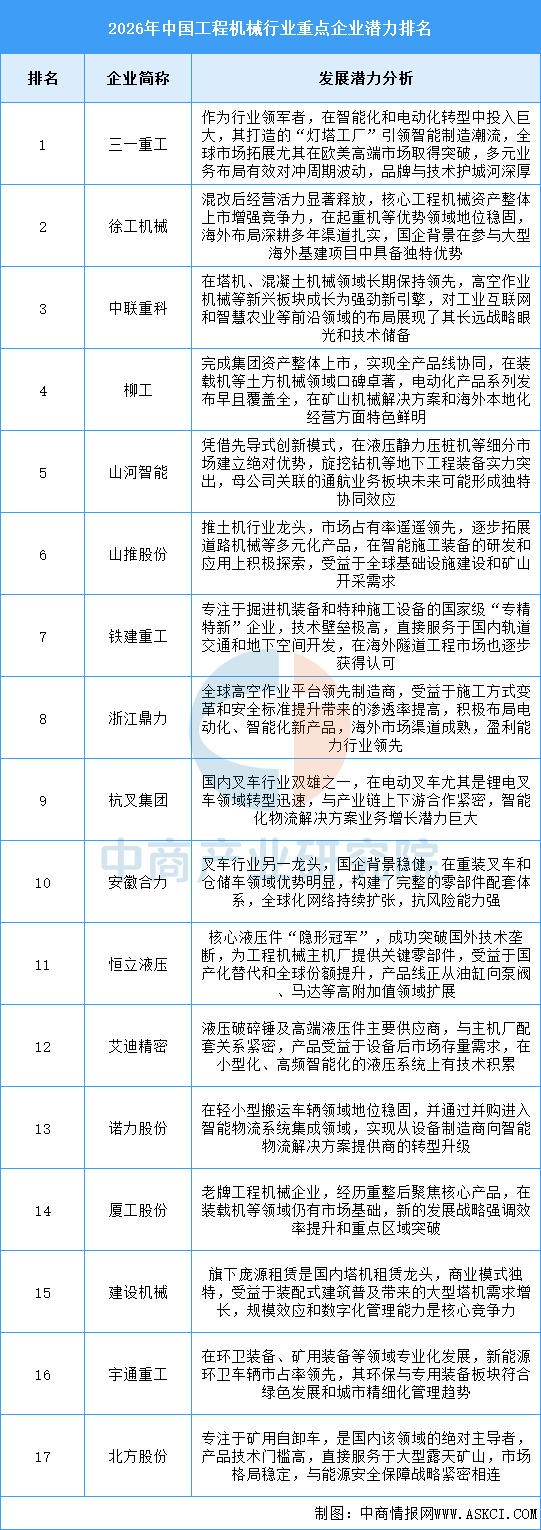

5.企业潜力排行榜

整体来看,该行业在经历周期性调整后正迈向以技术驱动、绿色转型和全球化运营为核心的高质量发展新阶段,企业的竞争已从单纯的产品销量与价格比拼,升级为对电动化与智能化核心技术掌控、全球化渠道与服务网络深度、以及提供系统性解决方案能力的全方位较量,同时,后市场服务、租赁等新商业模式与产业链关键零部件自主可控的重要性日益凸显,能够在这几个维度构建起综合优势并灵活适应不同区域市场需求的企业,更有可能在行业格局重塑中占据主导地位并实现可持续增长。

资料来源:中商产业研究院整理

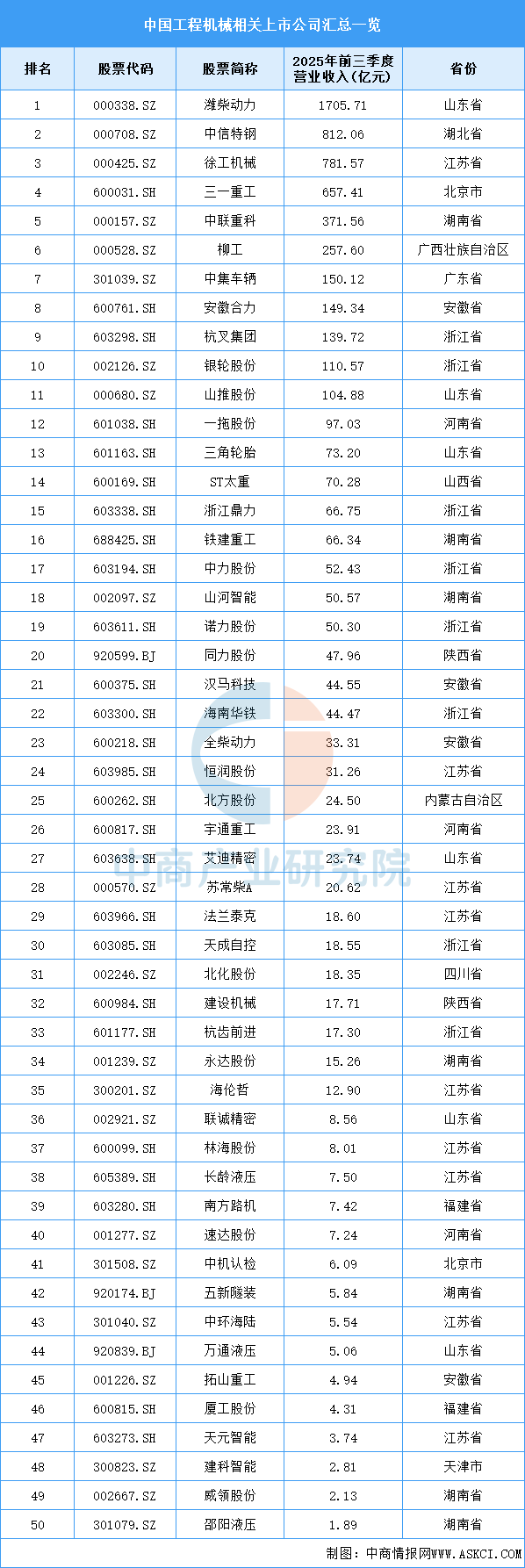

6.相关上市企业分析

目前,A股相关工程机械上市企业中,江苏省分布最多,共9家。浙江省和湖南省分别有8家和7家,排名第二第三。

资料来源:中商产业研究院整理

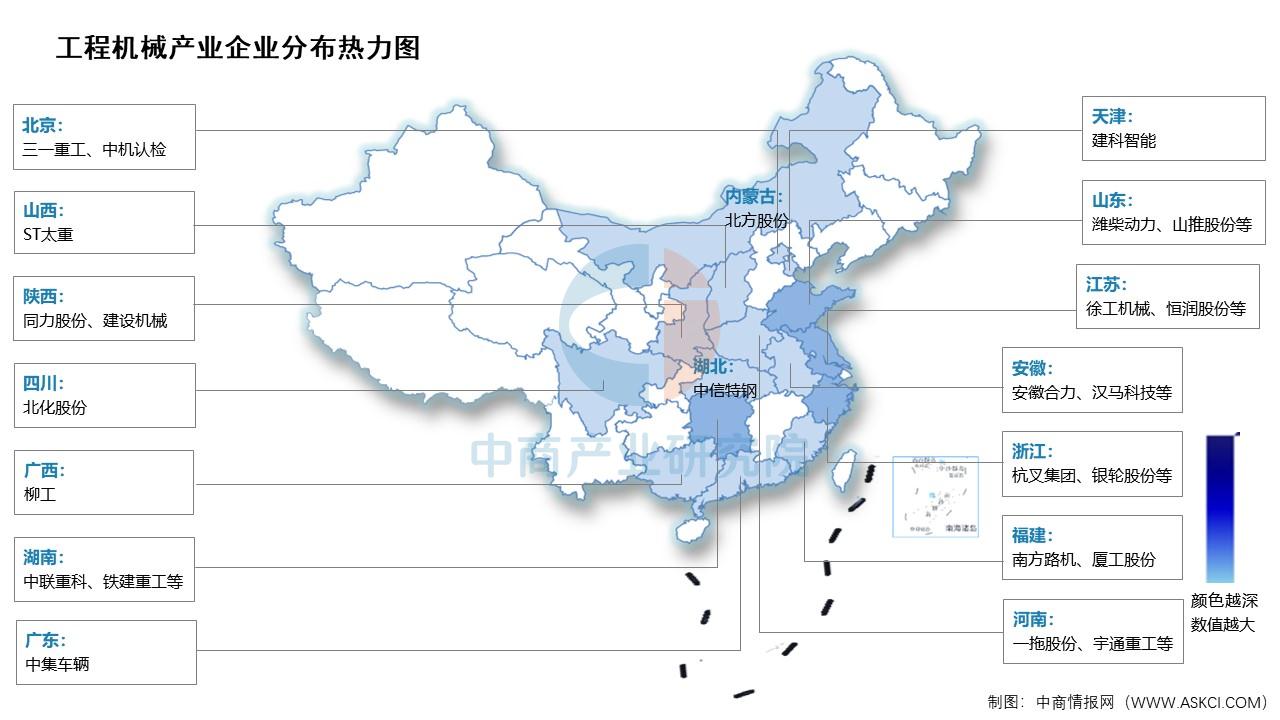

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.房地产

2025年1-11月,全国房地产市场整体仍处于调整阶段,主要指标呈现全面下行但初现企稳迹象的态势。具体来看,全国房地产开发投资78,591亿元,同比下降15.9%;房屋新开工面积和销售面积同比分别下降20.5%和7.8%,反映出市场信心仍待修复。值得关注的是,11月末商品房待售面积较10月末减少301万平方米,同时11月国房景气指数为91.90,虽仍处于较低景气区间,但部分核心城市的高端项目出现热销,表明市场在深度调整中正逐步探寻底部。

资料来源:国家统计局、中商产业研究院整理

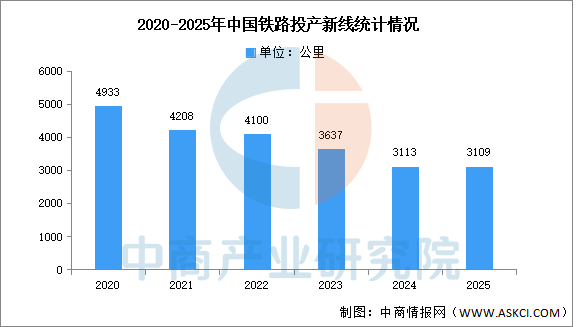

2.铁路

2025年全国铁路完成固定资产投资9015亿元,同比增长6%。铁路固定资产投资达到历史新高,铁路投资拉动作用充分显现。2025年,全国共投产新线3109公里,其中高铁2862公里。全国铁路营业里程达到16.5万公里。

数据来源:中国国家铁路集团、中商产业研究院整理

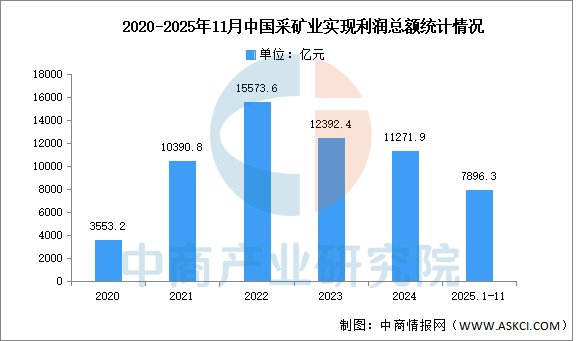

3.采矿业

2025年1-11月份,中国采矿业实现利润总额7896.3亿元,同比下降27.2%。煤炭开采和洗选业实现利润总额2970.1亿元,同比下降47.3%。

数据来源:中商产业研究院整理