2025年中国储能系统产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:在能源转型与政策支持的双重驱动下,储能产业展现出强劲增长势头。随着技术进步与成本优化,储能作为新型电力系统关键环节,未来发展前景广阔,市场潜力巨大。

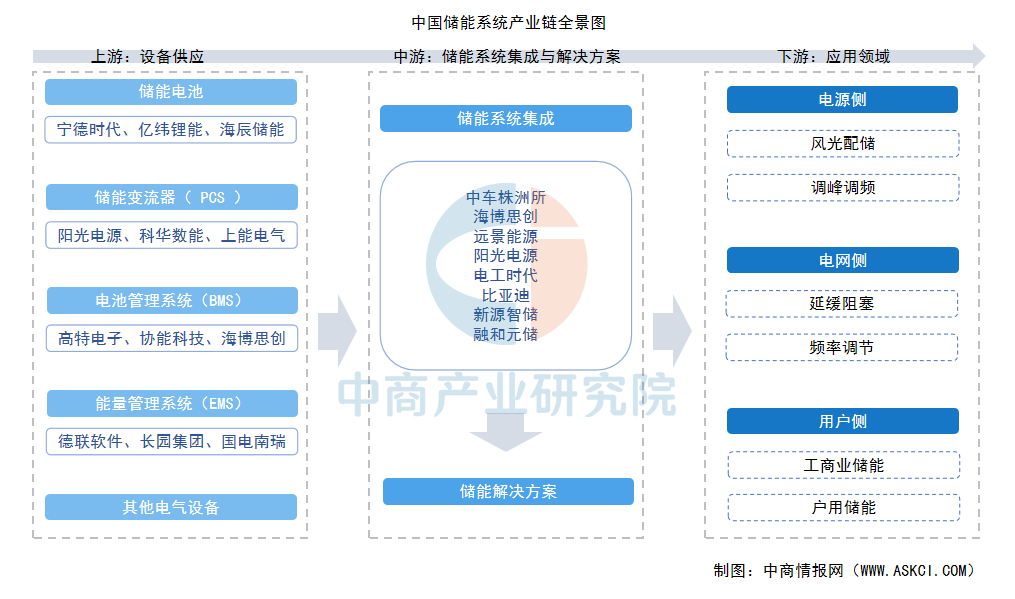

一、产业链

储能系统产业链上游为设备供应环节,主要包括储能电池、储能变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)等;中游是系统集成与解决方案,负责将上游部件整合成完整的、可对外交付的储能系统产品;下游则为终端应用,覆盖了发电侧、电网侧和用户侧等。

资料来源:中商产业研究院整理

二、上游分析

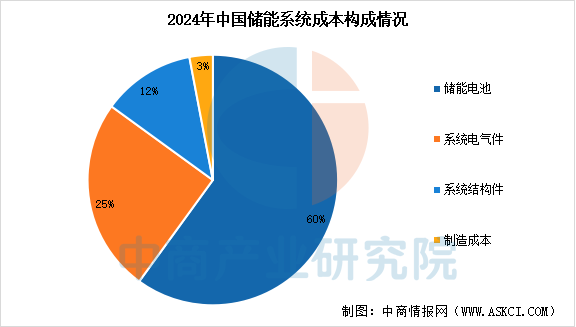

1.储能系统成本占比

中商产业研究院发布的《2025-2030年中国储能系统深度分析及发展前景研究预测报告》显示,从储能系统成本构成来看,储能电池成本占比最大,约60%,系统电气件、系统结构件成本占比分别约25%和12%。

数据来源:中商产业研究院整理

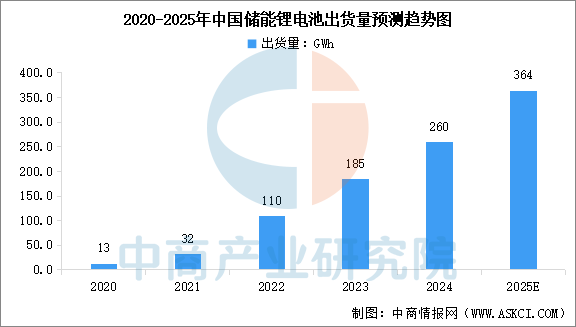

2.储能电池出货量

当前主流的储能电池技术路线包括锂离子电池、铅酸电池、钠硫电池、液流电池等,其中锂离子电池因能量密度高、寿命长等优点,正逐渐成为电化学储能的主流路线。中商产业研究院发布的《2025-2030年全球与中国储能锂电池市场现状及未来发展趋势》显示,2024年中国储能锂电池出货量达到260GWh,同比增长40.54%。中商产业研究院分析师预测,2025年中国储能锂电池出货量将达364GWh。

数据来源:工信部、中商产业研究院整理

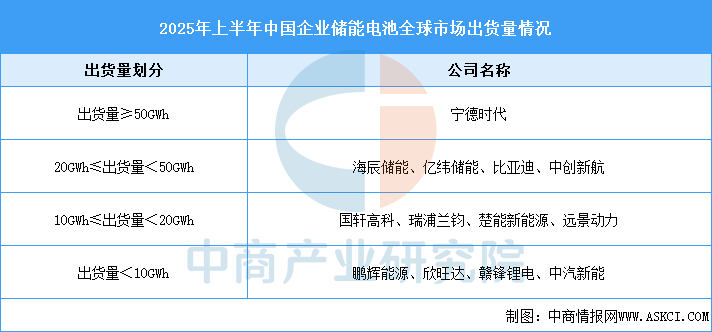

3.储能电池各企业出货量

2025年上半年,中国企业储能电池全球市场出货量达233.6GWh。从企业出货量来看,宁德时代稳居榜首,出货量大于50GWh,海辰储能、亿纬储能、比亚迪、中创新航出货量在20GWh到50GWh之间,国轩高科、瑞浦兰钧、楚能新能源、远景动力出货量在10GWh到20GWh之间、鹏辉能源、欣旺达、赣锋锂电、中汽新能出货量少于10GWh。

数据来源:CNESA、中商产业研究院整理

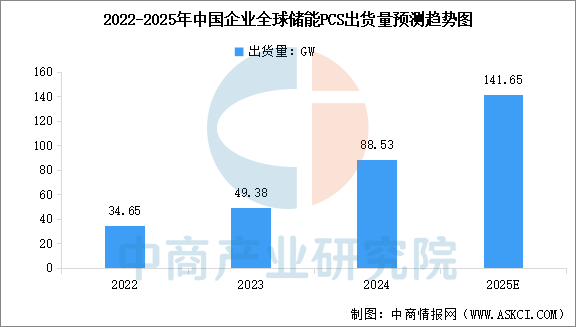

4.储能变流器(PCS)出货量

中商产业研究院发布的《2025-2030年中国储能变流器(PCS)产业深度研究及发展前景投资预测分析报告》显示,2024年,中国企业全球储能变流器( PCS )出货量约为88.53GW,同比增长79%。中商产业研究院分析师预测,2025年中国企业全球储能变流器( PCS )出货量将达到141.65GW。

数据来源:中商产业研究院整理

5.储能变流器(PCS)重点公司

在海外市场中,阳光电源表现出色,尤其是在海外大型储能和户用储能领域,其海外储能系统出货量位居全球前列。在国内市场,科华数据的实力突出,其国内市场储能PCS出货量位居榜首。上能电气同样是国内大储市场的头部企业,其产品广泛应用于“光伏+储能”一体化项目。此外,索英电气和盛弘股份等公司也在国内市场占据着重要地位。

资料来源:中商产业研究院整理

三、中游分析

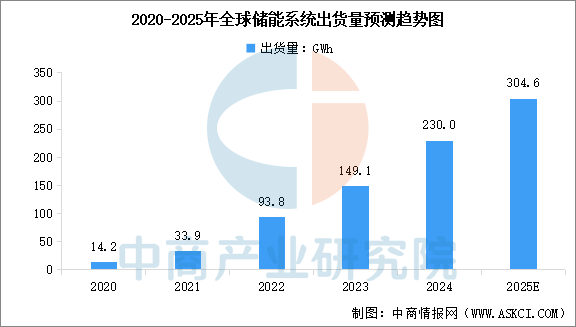

1.全球储能系统出货量

全球可再生能源需求激增,太阳能与风能装机容量迅猛增长,推动了储能系统的广泛应用。中商产业研究院发布的《2025-2030年中国储能系统深度分析及发展前景研究预测报告》显示,2020年至2024年全球储能系统出货量由14.2千兆瓦时增至230千兆瓦时,年复合增长率为100.6%。中商产业研究院分析师预测,2025年全球储能系统出货量将达到304.6千兆瓦时。

数据来源:中商产业研究院整理

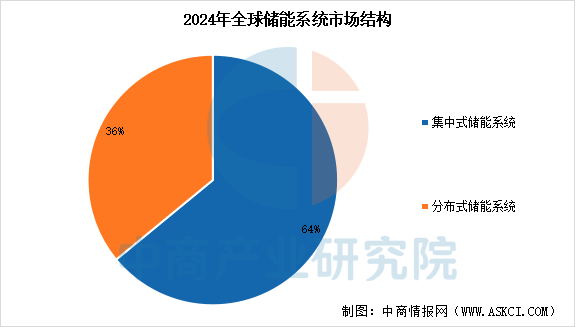

2.全球储能系统出货结构

根据应用场景,储能系统可分为集中式储能系统和分布式储能系统。中商产业研究院发布的《2025-2030年中国储能系统深度分析及发展前景研究预测报告》显示,2024年全球集中式储能系统出货量为147.3千兆瓦时,占比64%,分布式储能系统出货量为82.7千兆瓦时,占比36%。

数据来源:中商产业研究院整理

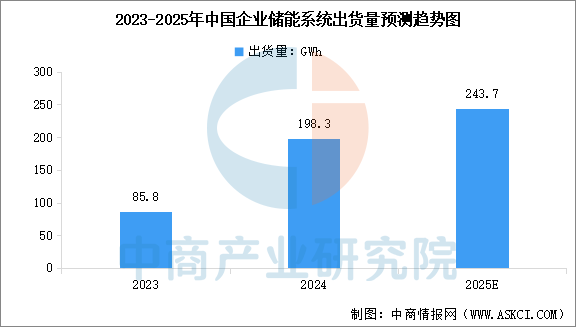

3.中国储能系统出货量

中国储能系统出货量的增长得益于政策支持、市场需求旺盛以及技术迭代。随着新型储能应用场景的拓展,行业有望继续保持高增长态势。中商产业研究院发布的《2025-2030年中国储能系统深度分析及发展前景研究预测报告》显示,2024年中国企业全球储能系统出货量为198.3GWh,同比增长131%,全球占比75.2%。中商产业研究院分析师预测,2025年中国企业全球储能系统出货量将达到243.7GWh。

数据来源:EESA、中商产业研究院整理

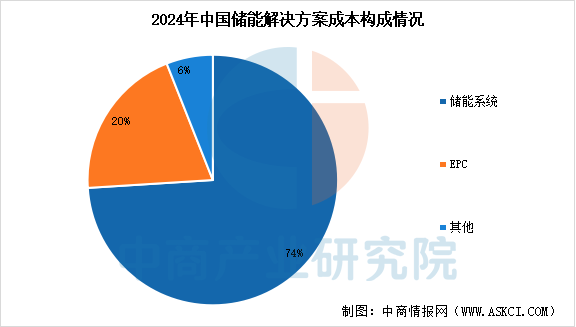

4.储能解决方案成本构成

中商产业研究院发布的《2025-2030年中国储能系统深度分析及发展前景研究预测报告》显示,储能解决方案的成本主要由储能系统和相关服务构成,其中储能系统占据核心地位,其成本占比约为74%,EPC占比约为20%,其他主要包括运维等服务,占比6%。

数据来源:中商产业研究院整理

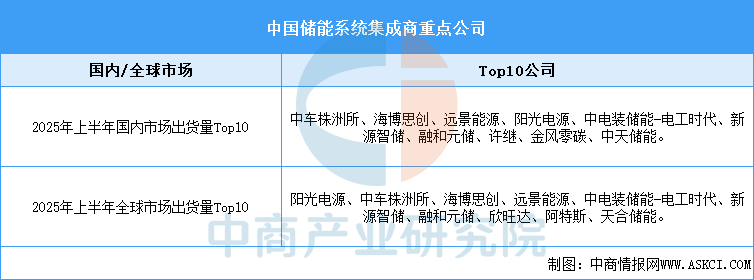

5.储能系统集成商重点公司

2025年上半年,国内市场中,储能系统出货量Top10的中国企业包括中车株洲所、海博思创、远景能源、阳光电源、中电装储能-电工时代、新源智储、融和元储、许继、金风零碳、中天储能。全球市场中,储能系统出货量Top10的中国企业包括阳光电源、中车株洲所、海博思创、远景能源、中电装储能-电工时代、新源智储、融和元储、欣旺达、阿特斯、天合储能。

资料来源:CNESA、中商产业研究院整理

四、下游分析

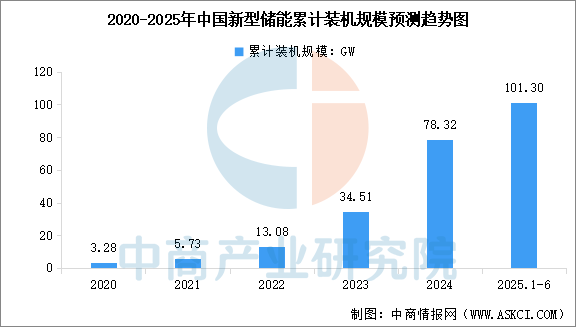

1.新型储能装机规模

中商产业研究院发布的《2025-2030年中国新型储能市场深度分析及发展前景研究预测报告》显示,截至2024年底,中国新型储能累计装机规模达到78.32GW,较上年增长126.95%。截至2025年上半年,中国新型储能累计装机规模达到101.3GW,首次突破100GW。

数据来源:CNESA、中商产业研究院整理

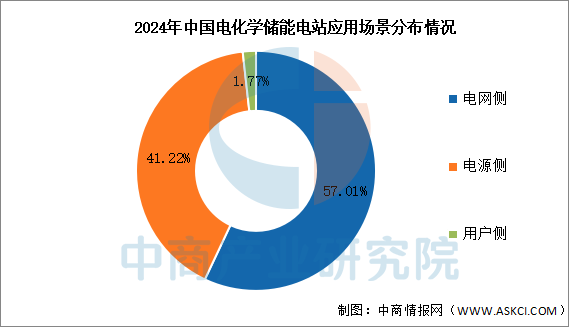

2.新型储能应用场景

截至2024年底,电网侧、电源侧、用户侧电化学储能装机占比分别为57.01%、41.22%、1.77%,主要应用场景为独立储能和新能源配储,合计占比95%。

数据来源:中国电力企业联合会、中商产业研究院整理