2025年长三角地区及珠三角地区人形机器人产业竞争力分析(图)

关键词: 长三角地区 珠三角地区 人形机器人产业 产业竞争力 地区优势短板

中商情报网讯:长三角地区以完整产业链、强劲产学研转化及活跃资本市场为核心优势,但面临综合成本高、内部同质化竞争及部分高端部件依赖进口等短板;珠三角地区依托消费电子集群衍生的灵活供应链、市场化创新及出口优势快速布局,却在基础算法研究、重工业核心部件积淀上较弱。

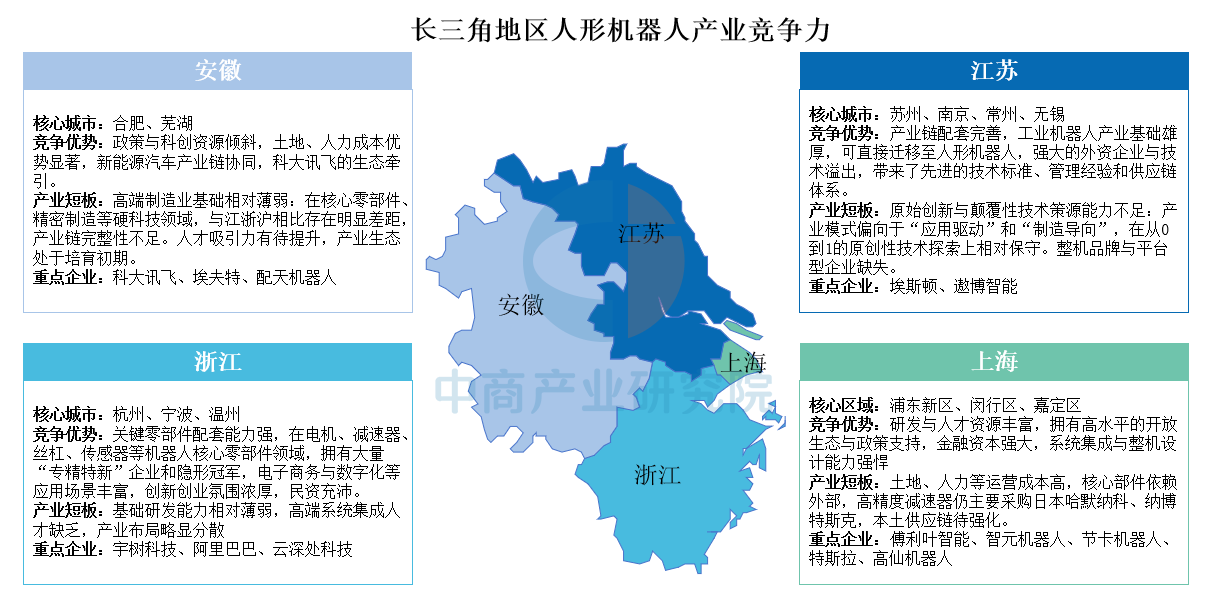

长三角地区人形机器人产业竞争力分析

长三角地区在人形机器人产业上已形成协同发展的梯队格局:上海凭借顶尖的研发人才、开放生态和金融资本成为研发与集成龙头,但面临高成本和核心部件外依赖的挑战;浙江在关键零部件领域配套能力强劲,并拥有丰富的应用场景与活跃的民资,但是而基础研发和高端人才是其短板;江苏则依托雄厚的工业机器人基础和完备的产业链,在制造与应用端优势突出,但缺乏原创性技术策源和整机品牌;安徽作为后起之秀,凭借成本优势、政策倾斜及新能源汽车的产业协同积极布局,但其制造业基础、产业链完整度和人才吸引力仍需加强。

资料来源:中商产业研究院整理

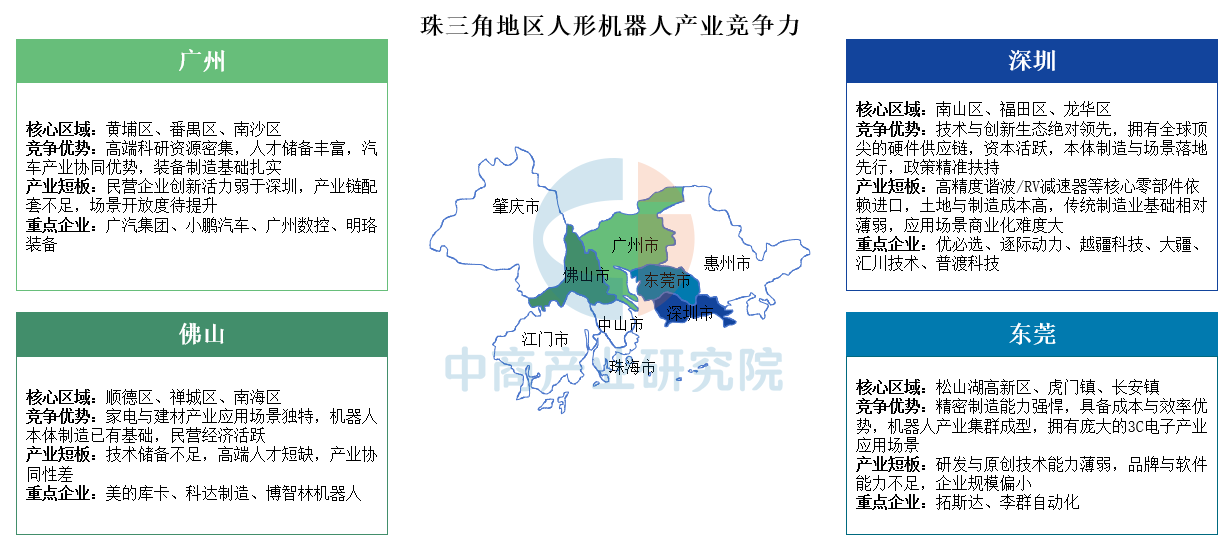

珠三角地区人形机器人产业竞争力分析

珠三角地区已形成特色鲜明、优势互补的机器人产业格局。深圳凭借其顶尖的技术创新生态、活跃资本与完善硬件供应链在技术与市场应用上绝对领跑,但面临核心零部件“卡脖子”及高成本压力;广州则依托雄厚的科研资源、扎实的装备制造基础及汽车产业协同优势见长,但民企活力与产业链配套有待加强;东莞充分发挥其精密制造与成本效率优势,在3C等应用场景中集群发展,但研发与品牌能力是其短板;佛山则立足家电、建材等特色产业需求,本体制造初具规模且民营经济活跃,但受限于技术储备与高端人才不足。

资料来源:中商产业研究院整理