国产显示驱动芯片厂商崛起:研发投入猛增 专利突破加速技术自主

关键词: 显示驱动芯片 A股上市公司 研发投入 专利布局 技术进展

在国家大力发展半导体产业的战略指引下,显示驱动芯片作为新型显示产业的核心环节,持续受到产业和政策层面高度重视。随着头部企业研发投入的持续扩大和多项技术瓶颈的突破,国内企业正逐步从早期的技术追随者,向部分领域的标准制定者和市场引领者转变,未来有望在全球显示驱动芯片格局中占据更重要地位。

集微网汇总A股5家显示驱动芯片上市公司2025年上半年财务数据发现,相关企业研发投入普遍提升,产品矩阵不断丰富,在多条赛道积极推进国产化替代,展现出强劲的发展动能。

研发投入:规模与增速分化,技术竞争白热化

2025年上半年,豪威集团以13.65亿元的研发费用位居行业首位,远超其他企业,体现了其雄厚的资金实力和对技术领先地位的坚决维护。尽管其同比增长率仅为8.70%,但由于基数庞大,实际增加的研发投入仍超过1亿元,规模效应显著。

格科微以4.86亿元的研发投入位列第二,同比增长25.49%,显示出较强的追赶势头。值得关注的是,新相微和天德钰虽然研发投入绝对值较低(均不足1亿元),但同比增长率分别高达30.36%和25.77%,反映这些中型企业正通过大幅增加研发投入来强化技术实力,寻求市场突破。

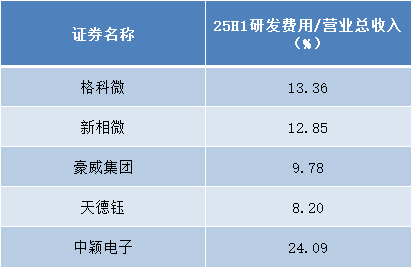

从研发费用率(研发费用占营业收入比例)来看,中颖电子以24.09%的占比高居榜首,表明其采取了“技术密集型”发展战略,将营收的较大比例投入研发。格科微(13.36%)和新相微(12.85%)也保持了较高的研发投入强度,而豪威集团(9.78%)和天德钰(8.20%)虽然占比相对较低,但其庞大的营收规模确保了研发投入的绝对价值。

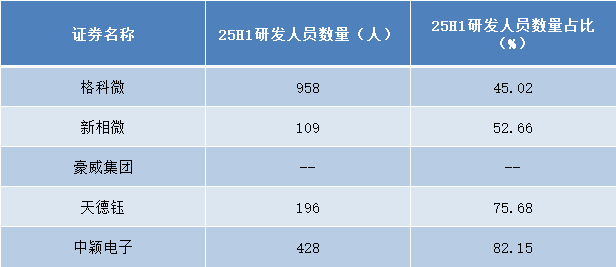

研发人员配置方面,各企业展现出不同的战略取向。中颖电子研发人员占比高达82.15%,采用高度技术密集型模式;天德钰占比75.68%,同样重视研发团队建设。格科微研发团队规模达到958人,是行业最大的研发团队之一。新相微研发团队仅109人,但占比52.66%,正处于快速扩张期。

专利布局:头部企业构建壁垒,中小企业聚焦差异化

截至2025年6月30日,显示驱动芯片行业的专利积累呈现明显梯队分化。豪威集团以4761项专利总数和4552项发明专利的绝对优势领先行业,构建了强大的技术壁垒。这些专利覆盖了显示驱动芯片的各个技术领域,为公司的市场领先地位提供了坚实支撑。

格科微虽未公布专利总数,但其341项发明专利显示出扎实的技术积累。中颖电子的专利策略值得关注——虽然专利总数仅137项,但发明专利占比高达98.5%,几乎全部为高质量发明专利,体现出精准的技术布局策略。天德钰(72项专利,发明专利占比94.4%)同样采取了高质量专利策略。

相比之下,新相微专利总量较少(26项),但发明专利22项,占比84.6%,反映出其聚焦核心技术的差异化竞争策略。行业整体呈现出“头部企业全面布局、中小企业重点突破”的专利战略格局。

技术进展:多元应用场景驱动产品创新

豪威集团显示解决方案覆盖LCD-TDDI、OLED DDIC、TED等多款产品,应用领域扩展至智能手机、笔记本电脑、汽车电子等多个市场。2025年上半年,尽管受到手机LCD-TDDI市场供需错配的影响,公司通过产品结构优化,实现了出货量7255.56万颗,同比增长7.03%。特别是在OLED领域,公司成功开发出适用于智能手机的OLED DDIC产品,并已导入一线面板厂商实现量产出货。

在中尺寸屏幕领域,豪威集团的TED芯片凭借低功耗、窄边框等优势,成功导入全球头部笔记本电脑品牌。车载显示领域,公司针对多屏化、大尺寸化趋势推出的车载TDDI产品已获得客户验证导入,为未来增长开辟了新空间。

格科微显示驱动芯片覆盖QQVGA到FHD+分辨率,主打手机、穿戴式、工控及家居产品中小尺寸显示屏应用。2025年上半年实现了首颗AMOLED显示驱动芯片在智能手表客户的成功交付,该产品凭借400*400高分辨率、低功耗设计与广色域显示效果,获得市场认可。这标志着公司成功迈入快速增长的OLED显示市场,拓宽了业务增长空间。

新相微产品支持TFT-LCD与AMOLED显示技术,涵盖多种分辨率,应用领域从智能穿戴到车载显示全面覆盖。公司重点布局AMOLED显示驱动芯片、Mini/Micro LED显示技术及车载芯片等新兴领域,通过持续扩充产品矩阵实现多场景覆盖。

天德钰在技术创新方面取得多项突破:工控类显示驱动IC首次在单芯片集成多种接口,支持全场景适配;AMOLED技术研发中,投入资源改善拖影问题,提升用户体验;TDDI新技术方面,通过算法取代P-sensor功能有效降低成本。公司还率先量产全系列内建可多次读写内存的四色电子纸驱动IC,全面布局智能零售与物联网应用市场。

中颖电子AMOLED显屏驱动芯片产品以各种视效优化及补偿算法为基础架构,主要应用于智能手机、智能手表和手环。公司在手机AMOLED显示驱动芯片的二级市场上处于领先地位,现正积极转向推进品牌手机客户的产品策略,寻求更大的市场突破。

总结:

显示驱动芯片行业正面临技术迭代加速、应用场景多元化的关键时期。AMOLED显示面板在智能手机市场的渗透率持续提升,2025年第一季度已达到全球总出货量的63%,较去年同期的57%显著增长。这一趋势驱动着所有主要企业加大在OLED领域的投入和布局。

车载显示成为另一个重要增长点,随着智能汽车快速发展,车载显示屏需求显著增长,屏幕在多屏化、大尺寸化、高清化及交互化趋势下,应用范围不断扩大。这为显示驱动芯片企业提供了新的市场机遇。

技术创新方面,Mini/Micro LED显示技术、高刷新率、低功耗设计、集成化解决方案等成为研发重点。各企业通过算法优化、接口集成、功能创新等方式提升产品竞争力。

未来,显示驱动芯片行业将呈现以下发展趋势:技术领先企业通过规模优势和专利布局巩固市场地位;中型企业通过聚焦特定应用领域和差异化技术寻求突破;新产品、新技术的研发周期缩短,创新节奏加快;应用场景从消费电子向汽车、工业、物联网等领域扩展。

在全球半导体产业格局调整和技术演进的双重驱动下,中国显示驱动芯片企业正通过持续研发投入、专利布局和技术创新,不断提升市场竞争力,有望在部分领域实现从跟随到引领的转变。